Türkiye Girişimcilik Ekosistemi ve VC Yatırımları

- A.Enes TEKCAN

- May 6, 2025

- 12 min read

Türkiye, son yıllarda teknoloji girişimciliği alanında dikkate değer bir dönüşüm yaşamaktadır. Geleneksel sektörlerin hakimiyetindeki bir ekonomik yapının ötesine geçilerek, bilgiye dayalı üretim biçimleri ve yenilikçi iş modelleri üzerine kurulu bir start-up ekosistemi şekillenmeye başlamıştır. Bu dönüşüm, yalnızca sermaye girişleriyle değil; aynı zamanda insan kaynağı kalitesi, kurumsal destek mekanizmaları, artan küresel etkileşim ve dijital altyapının gelişmesiyle birlikte çok boyutlu bir yapıya bürünmüştür.

Türkiye'deki girişimcilik kültürü, geçmişte daha çok hızlı tüketici çözümleri veya dış pazarlardaki örneklerin yerelleştirilmesiyle sınırlıyken, bugün yerini özgün ürün ve teknoloji geliştirme kapasitesine sahip şirketlere bırakmaktadır. Özellikle ileri düzey yazılım çözümleri, yapay zekâ uygulamaları, derin teknoloji projeleri ve sağlık teknolojileri gibi alanlarda ortaya çıkan girişimler, Türkiye'nin sadece bir pazar değil aynı zamanda bir üretim ve inovasyon merkezi olarak yeniden konumlanmasını sağlamaktadır. Bu süreçte teknik üniversitelerden yetişen mühendislerin, teknoparkların ve kurumsal girişim sermayesi ağlarının katkısı büyüktür.

Girişimcilik ekosisteminde gözlenen en önemli gelişmelerden biri, insan kaynağının niteliği ve kurucu profillerindeki değişimdir. Başarıya ulaşmış şirketlerde görev almış bireylerin, edindikleri deneyimi yeni girişimlere taşımasıyla birlikte, ekosistem kendi içinden beslenen bir döngü yaratmaktadır. Bu durum, bilgi birikiminin kurumsallaşmasını kolaylaştırmakta ve yeni kurulan girişimlerin ölçeklenme potansiyelini artırmaktadır. Ayrıca, yurt dışında deneyim kazanmış Türk kurucuların da ekosisteme dönmesi, Türkiye’nin girişimcilik sahasını daha da çeşitlendirmektedir.

Bu dönüşümde kamunun rolü de giderek artmaktadır. Özellikle erken aşama teknoloji tabanlı girişimlerin desteklenmesi amacıyla başlatılan fon programları, girişimcilerin hem sermaye hem de rehberlik açısından güçlenmesine katkı sunmaktadır. TUBİTAK, Türkiye Kalkınma Fonu, çeşitli kamu bankaları ve bölgesel kalkınma ajansları aracılığıyla yürütülen bu destekler, özel girişim sermayesi fonlarının da etkinliğini artırmaktadır. Bu çok katmanlı yapı, yalnızca yerli yatırımcıların değil, uluslararası fonların da Türkiye pazarına olan ilgisini artırmakta ve girişimlere küresel ölçekte açılım imkânı tanımaktadır.

Girişimcilik ekosisteminin gelişimini sadece ekonomik göstergelerle sınırlı değerlendirmek eksik olur. Zira burada söz konusu olan, yeni nesil iş yapma biçimlerinin toplumsal düzlemdeki etkisidir. Teknoloji odaklı şirketler, istihdam yaratmanın ötesinde; veri güvenliği, sürdürülebilirlik, erişilebilirlik gibi kavramları iş süreçlerinin merkezine yerleştirerek hem sosyal hem de ekonomik katma değer üretmektedir. Bu yönüyle Türkiye’deki start-up ekosistemi, sadece yatırımcıları değil; politika yapıcıları, akademiyi ve kullanıcıları da dönüştüren bir dinamizme sahiptir.

Bu çalışma, Nisan 2025’te yayımlanan “The State of Startups and VC in Türkiye” başlıklı Dealroom.co raporunun verilerine dayanmaktadır. Rapor, Türkiye merkezli veya Türkiye’de kurulmuş start-up’lara ilişkin kapsamlı veri setini temel alarak, girişimlerin sektörel dağılımından yatırımcı profillerine, kamu destekli fon mekanizmalarından uluslararası sıralamalara kadar geniş bir içerik sunmaktadır. Bu çalışmadaki, grafikler ve tablolar da bu rapordan alınmış olup, girişimcilik ekosisteminin mevcut durumu veriler ışığında analiz edilmiştir.

i. Girişimcilik Ekosistemi

Türkiye’de teknoloji tabanlı girişimcilik son on yılda istikrarlı bir ivme yakalamış; özellikle son beş yıl içinde bu gelişim, yapısal ve bölgesel ölçekte kayda değer bir olgunluk evresine ulaşmıştır. Dijital dönüşümün hız kazanması, mobil ve bulut teknolojilerinin yaygınlaşması, yazılım geliştirme altyapılarının erişilebilir hâle gelmesi ve genç nüfusun teknolojiye adaptasyon yeteneği, girişimciler için hem teknik hem de operasyonel yeni fırsat alanları yaratmıştır. Bu dönüşüm yalnızca bireysel girişimcileri değil; üniversiteleri, kamu kurumlarını, özel sermaye gruplarını ve uluslararası yatırımcıları da içine alan çok aktörlü ve çok katmanlı bir yapı oluşturmuştur.

Bu ekosistemin merkezinde yer alan en önemli unsurlardan biri, Türkiye’nin sahip olduğu güçlü mühendislik kapasitesidir. Bilgisayar mühendisliği, yapay zekâ, veri bilimi, ileri malzeme teknolojileri ve biyoteknoloji gibi yüksek uzmanlık gerektiren alanlarda yetişen insan kaynağı, girişimlerin niteliksel derinliğini artırmakta ve küresel rekabet gücünü yükseltmektedir. İstanbul, Ankara ve İzmir gibi büyük şehirlerde konumlanan teknoparklar, kuluçka merkezleri ve hızlandırma programları; bu yeteneklerin somut ürünlere ve şirket yapılarına dönüşmesini sağlayan kurumsal destek sistemleri olarak öne çıkmaktadır. Bu merkezlerde doğan girişimlerin çoğu, ürün-pazar uyumunu sağlamış, teknik ölçeklenebilirliğe sahip ve dış pazarlara açılma potansiyeli taşıyan yapılar hâline gelmiştir.

Ekosistemin mevcut büyüklüğü bu yapısal gelişimi açık biçimde yansıtmaktadır. 2024 itibarıyla Türkiye’de teknoloji girişimciliği ekosistemi 40 milyar euroyu aşan toplam değeriyle önemli bir eşik atlamıştır. Özellikle 2020 sonrasında kurulan girişimlerin bu değerin neredeyse yarısını oluşturması, büyümenin hızlandığını ve son dönemdeki girişimlerin daha kısa sürede ölçeklenebildiğini göstermektedir. Türkiye, 2019-2024 döneminde ekosistem değerini dokuz kattan fazla artırarak, Avrupa, Orta Doğu ve Afrika (EMEA) bölgesinde en hızlı büyüyen girişimcilik pazarı konumuna ulaşmıştır.

Türk Start-Up'larının Kuruluş Yıllarına Göre Değerleri

Bu gelişimde yüksek değerlemelere ulaşan az sayıdaki şirketin kaldıraç etkisi kritik rol oynamaktadır. Trendyol, Getir ve Dream Games gibi girişimler sadece tekil başarı örnekleri olarak kalmamış; bu şirketlerin içerisinden çıkan çalışanlar, yatırımcılar ve iş ortakları sayesinde ikinci nesil bir kurucu ve yatırımcı kuşağının oluşmasına da katkı sağlamıştır. Unicorn seviyesine ulaşan bu şirketlerin geçmiş deneyimleri, sonraki girişimler için bilgi aktarımı, yatırım erişimi ve güvenilirlik açısından doğrudan avantaj yaratmaktadır. Bugün Türkiye’de girişim yatırımlarının yaklaşık %70’i yalnızca beş büyük girişim tarafından çekilmiş olup, bu yoğunlaşma aynı zamanda sermaye kullanımında stratejik odaklanmayı da beraberinde getirmektedir.

Türkiye’nin girişimcilik üretim kapasitesi, yalnızca büyük girişimlerin ölçeğiyle değil, aynı zamanda erken aşamada üretilen girişim sayısıyla da dikkat çekmektedir. Yalnızca erken aşamada faaliyet gösteren 900'ün üzerinde girişim bulunmaktadır ve her yıl yaklaşık 130 yeni girişim ilk yatırım turunu tamamlamaktadır. Bu veri, Türkiye'nin yüksek oranda girişim üreten bir ülke hâline geldiğini ortaya koyarken; büyüme ve geç aşama girişim sayısının daha sınırlı kalması, ekosistemin olgunluk düzeyinin henüz gelişmekte olduğunu da göstermektedir. Bu geçiş süreci, ürün validasyonu, pazara erişim, yatırım alma süreci ve uluslararası açılım gibi faktörlerle doğrudan ilişkilidir.

Türkiye, yalnızca yatırım miktarı açısından değil, işlem sayısı bakımından da MENA bölgesinin lider ülkesi konumundadır. 2024 yılında yatırım sayısı bakımından bölgesinde birinci, yatırım miktarı bakımındansa ikinci sırada yer almıştır. Yapay zekâ girişimlerine yapılan yatırımlar bakımından EMEA genelinde altıncı sırada yer alması, Türkiye’nin küresel yatırım haritasındaki yükselen konumunu pekiştirmektedir. Bu veriler, yatırımcıların Türkiye’yi yalnızca büyüyen bir pazar olarak değil; aynı zamanda teknolojik çözüm üretiminde potansiyel taşıyan bir merkez olarak değerlendirdiğini göstermektedir.

Yatırım profili açısından erken aşamalarda yerli fonların baskınlığı göze çarparken, büyüme ve geç aşama yatırımların büyük kısmı Avrupa ve ABD merkezli uluslararası fonlardan gelmektedir. Türkiye merkezli girişimlere yapılan büyük ölçekli yatırımların %75’i uluslararası fonlar tarafından sağlanmakta; bu da Türkiye girişimciliğinin küresel yatırım ortamında görünür ve rekabetçi bir konuma yerleşmeye başladığını ortaya koymaktadır. Bu süreçte, kamu fonlarının sağladığı ön yatırım destekleri ve melek yatırımcı ağlarının güçlenmesi, yerli kaynaklarla girişimlerin ilk adımı atmasını kolaylaştırmakta; ardından uluslararası fonlar devreye girerek daha büyük ölçekli büyümeyi mümkün kılmaktadır.

Türkiye’deki girişimcilik ortamı, yalnızca yatırımcıların ve şirketlerin performansıyla değil; aynı zamanda girişimcilik kültürünün toplumsallaşmasıyla da genişlemektedir. Girişimcilik artık sadece belirli sosyal çevrelerde veya teknik geçmişe sahip bireylerle sınırlı bir faaliyet olmaktan çıkmış; ülkenin farklı şehirlerinde, farklı disiplinlerde ve farklı toplumsal arka planlara sahip bireyler arasında karşılık bulan bir değer üretme biçimine dönüşmüştür. Bu yaygınlaşma, uzun vadede girişimcilik kültürünün kurumsallaşmasını ve sürdürülebilir bir gelişim zeminine oturmasını sağlayacaktır.

Bu büyüme yalnızca finansal sonuçlar üzerinden değerlendirilemez. Teknoloji odaklı girişimlerin geliştirdiği çözümler; dijital kapsayıcılıktan çevresel sürdürülebilirliğe, bölgesel kalkınmadan kamu hizmetlerinin etkinliğine kadar pek çok toplumsal fayda yaratmaktadır. Bu yönüyle girişimcilik, ekonomik çıktının ötesinde bir etki alanı oluşturmakta; sosyal dönüşüm, kültürel yenilenme ve teknolojik ilerleme açısından stratejik bir kaldıraç işlevi görmektedir.

Bununla birlikte, Türkiye'nin girişimcilik ekosistemi hâlâ gelişimini tamamlamış bir yapı değildir. Ölçeklenme zorlukları, finansmana erişimde dönemsel dalgalanmalar, yetenekli iş gücünün elde tutulması ve düzenleyici çerçevenin zaman zaman yetersiz kalması gibi yapısal sorunlar, büyümenin sürdürülebilirliği açısından kritik önemdedir. Bu alanlarda atılacak adımlar, Türkiye’nin sadece bir girişim üreticisi değil; aynı zamanda girişimlerini ölçekleyip küreselleştirebilen bir merkez olması için belirleyici olacaktır.

ii. Sektörel Görünüm

Türkiye’de teknoloji girişimciliği, yalnızca hacimsel büyüklüğüyle değil, aynı zamanda sektör bazlı çeşitliliği ve stratejik derinliğiyle de dikkat çekmektedir. Girişimlerin sektörel dağılımı incelendiğinde, ön plana çıkan alanların başında kurumsal yazılım, finansal teknolojiler ve oyun sektörü gelmektedir. Bu alanlar hem yatırım hacmi hem de girişim sayısı bakımından ilk sıralarda yer almaktadır. Kurumsal yazılım alanında desteklenen girişim sayısı 170’i bulurken, bunu 160 girişimle finansal teknolojiler ve 137 girişimle oyun sektörü takip etmektedir. Söz konusu girişimlerin büyük bir bölümü erken aşama yatırımlar kapsamında değerlendirilmektedir. Ancak bu alanlarda breakout ve geç aşama yatırımlara konu olan girişimlerin de artmaya başladığı görülmektedir. Kurumsal yazılım segmentinde 9 girişim breakout, 2 girişim ise geç aşamaya geçebilmiştir. Aynı şekilde oyun sektöründe 7 girişim breakout seviyesine ulaşmış, 2 girişim geç aşamaya taşınmıştır.

VC Yatırımlarının Sektörlere ve Aşamalara Göre Sayısı

Girişimlerin değer yaratma kapasiteleri yalnızca yatırım turlarıyla sınırlı değildir. Unicorn seviyesine ulaşan veya 1 milyar dolar üzeri çıkış gerçekleştiren şirket sayısı da bu bağlamda önemlidir. Kurumsal yazılım, finansal teknolojiler, oyun, sağlık, pazarlama ve gıda teknolojileri gibi alt alanlarda unicorn statüsüne ulaşan girişimler dikkat çekmektedir. Özellikle oyun sektöründe yer alan iki girişimin bu başarıyı elde etmesi, bu alandaki bilgi birikimi ve ölçeklenebilir iş modellerinin etkinliğini göstermektedir.

Segment'lere Göre VC Yatırımları

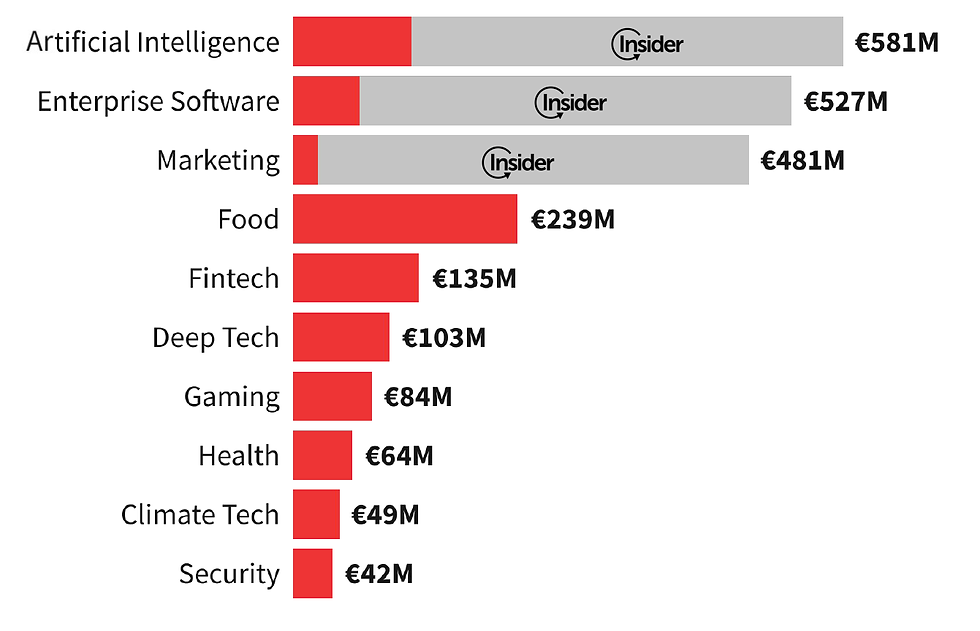

Sektörlerin yatırım çekme performansı karşılaştırıldığında, 2024 yılında en fazla yatırım alan segment yapay zekâ olmuştur. Yapay zekâ tabanlı girişimlerin toplam yatırım hacmi 581 milyon avroya ulaşmıştır. Bunu 527 milyon avro ile kurumsal yazılım ve 481 milyon avro ile pazarlama teknolojileri izlemiştir. Gıda teknolojileri 239 milyon avro, finansal teknolojiler ise 135 milyon avro yatırım çekmeyi başarmıştır. Bu dağılım, yatırımcıların veri odaklı, yazılım tabanlı ve küresel ölçekte ölçeklenebilir iş modellerine olan ilgisinin sürdüğünü göstermektedir.

Girişimcilik ortamının dönüşümünde, önceki yıllarda başarılı olmuş büyük ölçekli şirketlerin içinden çıkan kurucu ekiplerin etkisi belirleyici olmuştur. Unicorn statüsüne erişmiş şirketlerde görev almış eski çalışanların yeni girişimler kurmaları, sektörel bilgi transferinin sürekliliğini sağlamaktadır. Trendyol, Getir, Insider, Peak Games, Papara, Dream Games ve Hepsiburada gibi şirketlerden ayrılan ekiplerin hayata geçirdiği girişimler, ekosistem içinde nitelikli ikinci dalga kurucuların oluştuğuna işaret etmektedir. Bu durum, sektörel know-how’ın girişimcilik kültürüne dönüşmesini desteklemektedir.

a. Yapay Zekâ

Yapay zekâ teknolojileri, Türkiye girişimcilik ekosisteminde son dönemde en yüksek yatırım çeken alan olarak öne çıkmaktadır. 2024 yılı itibarıyla bu segmentte faaliyet gösteren girişimler toplamda 581 milyon avro yatırım almıştır. Bu yatırım hacminin çok büyük bir kısmı, 454 milyon avroluk turla unicorn statüsüne ulaşan Insider’a aittir. Bunun dışında Colendi’nin 59 milyon avro ve IntenseEye’ın 58 milyon avro büyüklüğündeki turları, bu alandaki yatırım dinamiğinin yalnızca tekil başarılara dayanmadığını göstermektedir. Önceki yıllarda sınırlı kalan yapay zekâ yatırımları, özellikle 2022 sonrasında istikrarlı bir şekilde artmış ve 2024’te zirve noktasına ulaşmıştır.

Yapay Zeka Alanına Yapılan VC Yatırımları

Yapay zekâ tabanlı girişimlerin önemli bir kısmı veri analitiği, öngörücü modelleme ve otomasyon alanlarında faaliyet göstermektedir. Bu girişimlerin sunduğu çözümler yalnızca özel sektöre değil, kamuya ve altyapı hizmetlerine de entegre edilebilecek niteliktedir. Girişim sayısının görece az olmasına karşın, yatırım hacminin yüksekliği, bu alandaki ölçeklenebilirliğin ve yatırımcı güveninin güçlü olduğunu göstermektedir.

b. Deep Tech

Türkiye’de derin teknoloji girişimciliği, son yıllarda yatırımcıların ilgisini giderek daha fazla çeken stratejik bir alan hâline gelmiştir. Derin teknoloji alanında desteklenen girişim sayısı 53 olarak kaydedilmiştir. Bu girişimlerin büyük bölümü erken aşamadadır. Breakout seviyesine ulaşabilen girişim sayısı 4’tür ve henüz geç aşama veya unicorn statüsünde yer alan bir örnek bulunmamaktadır. Ancak yatırım hacmi açısından dikkate değer bir büyüme yaşanmaktadır. 2024 yılında derin teknoloji alanında faaliyet gösteren girişimlere yapılan toplam yatırım 103 milyon avroya ulaşmıştır. Bu yatırım, önceki yıllara kıyasla en yüksek düzeydedir.

Derin teknoloji girişimleri genellikle biyoteknoloji, kuantum teknolojileri, gelişmiş malzeme mühendisliği ve enerji verimliliği gibi yüksek Ar-Ge içeren alanlarda konumlanmaktadır. Girişimlerin gelişim süreci diğer alanlara göre daha uzun olsa da bu alanda yürütülen faaliyetlerin stratejik etkisi çok daha geniştir. Türkiye’de kamu destek mekanizmalarının, teknoparkların ve üniversite-sanayi iş birliklerinin bu segmentte etkinleştirilmesi, girişimlerin kurumsallaşma düzeyini artırmaktadır.

c. Sağlık Teknolojileri

Sağlık teknolojileri alanında desteklenen girişim sayısı 108’dir. Bunların 106’sı erken aşama, 2’si breakout seviyesindedir. Henüz geç aşamada ya da unicorn düzeyinde bir sağlık girişimi bulunmamaktadır. 2024 yılı itibarıyla sağlık teknolojilerine yönelen yatırım hacmi 64 milyon avro olarak kaydedilmiştir. Bu yatırım, son yıllardaki en yüksek seviyeyi temsil etmektedir. Önceki yıllarda sınırlı kalan yatırım düzeyi, 2024’te önemli bir sıçrama göstermiştir. Bu artışta, MicroAlgaeX, Livzym Biotechnologies ve Hiwel gibi girişimlerin aldığı yatırımlar belirleyici olmuştur.

Sağlık girişimleri büyük ölçüde biyoteknoloji, dijital sağlık çözümleri ve yapay zekâ tabanlı teşhis sistemleri alanında yoğunlaşmaktadır. Pandemi sonrasında artan dijital sağlık talebi, bu alandaki çözümlerin benimsenmesini hızlandırmıştır. Türkiye’nin genç mühendis ve sağlık profesyoneli havuzu, bu segmentteki ürün geliştirme ve pazar erişimi süreçlerini desteklemektedir.

Söz konusu üç sektör, Türkiye’nin teknoloji temelli girişimcilik kapasitesinde hem yatırımcı ilgisini hem de kurumsal yapıların dönüşümünü tetikleyen alanlar olarak öne çıkmaktadır. Bu alanlarda kazanılan yetkinlik, ekosistemin genel derinliği ve sürdürülebilirliği açısından belirleyici olmaya devam etmektedir.

iii. Yatırım Görünümü

Türkiye’de girişimcilik ekosistemi, 2019 ile 2024 yılları arasında istisnai bir büyüme performansı sergileyerek, EMEA bölgesinde en hızlı gelişen pazar hâline gelmiştir. Beş yıllık dönemde Türkiye’deki VC yatırımları 9,7 kat artış göstermiş ve ülke bu ivme ile bölgedeki tüm ülkeleri geride bırakmıştır. Bu büyüme sadece sayısal bir genişleme değil, aynı zamanda yatırım kompozisyonunun ve aktör çeşitliliğinin dönüşümünü de ifade etmektedir.

EMEA Bölgesi 2019-2024 VC Yatırım Büyüme Hızı

2024 yılında Türkiye’deki girişimler toplamda 1,2 milyar avro düzeyinde yatırım çekmiştir. Bu hacim, bir önceki yıla göre artışa işaret etmekle birlikte, 2021 yılında ulaşılan 3 milyar avroluk zirvenin altında kalmaktadır. Ancak dikkat çekici olan nokta, geç aşama yatırımların azalmasına rağmen erken ve büyüme aşamasındaki şirketlerin önemli ölçüde yatırım almış olmasıdır. Bu durum, yatırımcıların yenilikçi ve ölçeklenebilir erken aşama girişimlere olan ilgisini sürdürdüğünü göstermektedir.

Yatırım ekosisteminin karakteristik özelliklerinden biri, sermaye yoğunluğunun belirli şirketlerde yoğunlaşmış olmasıdır. 2020 sonrası dönemde Türkiye’deki toplam VC yatırımının yaklaşık %70’i yalnızca beş şirket tarafından çekilmiştir. Trendyol, Insider, Getir, Letgo ve Dream Games gibi yüksek değerlemeli girişimler, toplamda 4,8 milyar avro yatırım alarak piyasadaki sermaye dağılımını şekillendirmiştir. Bu yapı, bir yandan sektöre güven veren başarı hikâyeleri üretirken, diğer yandan yatırım havuzunun daha geniş tabana yayılması gerekliliğini ortaya koymaktadır.

Yıllara Göre VC Yatırımları

Yatırımcı profili açısından değerlendirildiğinde, Türkiye'de hâlen büyük ölçüde uluslararası fonların belirleyici olduğu görülmektedir. 2024 yılında Türkiye merkezli girişimlerin aldığı büyük turların önemli bir bölümü Avrupa ve Amerika merkezli yatırım fonları tarafından finanse edilmiştir. Bu eğilim, girişimlerin küresel yatırım normlarına uyum sağladığını ve yabancı sermaye açısından güvenilir bir yatırım ortamı sunduğunu göstermektedir.

İşlem sayısı bakımından ise Türkiye, EMEA bölgesinde 9. sırada yer alırken, MENA bölgesinde lider konumdadır. 2024 yılında 375 işlem gerçekleştirilmiş, bu da yatırım faaliyetlerinin yalnızca büyük şirketlerle sınırlı kalmadığını, erken aşama girişimlerin ekosistemde aktif bir biçimde yer bulduğunu göstermektedir.

Yatırım alanlarının dağılımına bakıldığında ise 2024 yılında en fazla yatırımı çeken sektör yapay zekâ olmuştur. Toplamda 581 milyon avro yatırım alan yapay zekâ girişimlerini sırasıyla kurumsal yazılım, pazarlama, gıda, fintech ve derin teknoloji alanındaki girişimler takip etmiştir. Bu tablo, teknoloji tabanlı girişimlerin stratejik öncelik hâline geldiğini ve yatırımcılar nezdinde öncelikli konumda olduğunu teyit etmektedir.

Yatırımlar kadar çıkışlar da girişimcilik ekosisteminin sağlığı açısından önemli göstergeler arasında yer almaktadır. 2024 sonrası dönemde Türkiye’de birkaç dikkate değer çıkış gerçekleşmiştir. Dijital bankacılık alanındaki Norma, Ocak 2024’te Pionr tarafından satın alınırken, yapay zekâ temelli işe alım platformu Coensio aynı dönemde Kariyer tarafından devralınmıştır. Finansal okuryazarlık alanında faaliyet gösteren Finfree, Ağustos 2024’te Papara bünyesine katılmıştır. Aynı şekilde Turan, Şubat 2025’te United Payment tarafından satın alınmıştır. Oyun sektöründe Paxie, Aralık 2024’te DoubleUGames’e satılmış ve ulaşım teknolojileri girişimi BinBin Ekim 2024’te halka arz edilmiştir. Bu çıkışlar, Türkiye'de yatırım yapılan girişimlerin ticarileşme ve exit potansiyelinin somut örneklerle ortaya çıktığını göstermektedir.

Bununla birlikte, Türkiye’nin en çok yatırım alan girişimlerinden bazıları olan Getir, Dream Games, Insider ve Papara henüz exit sürecine girmemiştir. Bu şirketlerin gelecekte gerçekleştireceği olası halka arzlar veya satın almalar, Türkiye’nin küresel girişimcilik arenasındaki konumunu pekiştirme potansiyeli taşımaktadır.

Türkiye’nin girişimcilik ortamı dinamik ve ölçeklenebilir yapısıyla dikkat çekmektedir. Ancak yatırımların belirli şirketlerde ve sektörlerde yoğunlaşması, sermayenin daha geniş tabanlı girişimlere ulaşmasını kısıtlayabilir. Bu noktada erken aşama girişimlere erişimin genişletilmesi, yerli yatırımcı tabanının güçlendirilmesi ve çıkış mekanizmalarının çeşitlendirilmesi stratejik öncelikler arasında yer almalıdır. 2020 sonrasında yaratılan toplam 7 milyar avro tutarındaki VC yatırımının yalnızca 2,2 milyar avrosunun 1.000’in üzerinde girişime dağıtılmış olması, bu yapısal dengesizliğe işaret etmektedir. Türkiye, kısa sürede elde ettiği bu yatırım ivmesini daha sürdürülebilir ve yaygın bir yapıya dönüştürebilirse, sadece bölgesel liderlik değil, aynı zamanda küresel ölçekte derin teknoloji ve inovasyon merkezi olma yolunda kalıcı adımlar atabilir.

iv. Uluslararası Yatırımlar

Türkiye girişimcilik ekosisteminde erken aşama yatırımların önemli bir bölümü artık yerli sermaye tarafından sağlanmaktadır. 2024 yılı itibarıyla 0–15 milyon avro bandındaki yatırım işlemlerinin çoğunluğu Türkiye merkezli yatırımcılar tarafından finanse edilmiştir. 2020 yılında bu oran görece daha düşük seviyedeyken, izleyen dört yıl içerisinde Türkiye kaynaklı yatırımların payı düzenli şekilde artış göstermiş ve Avrupa, Asya ve ABD gibi diğer yatırımcı gruplarını geride bırakmıştır. Bu eğilim, yerli yatırımcıların hem finansal hem de yapısal açıdan erken aşama yatırımlarda inisiyatif üstlenmeye başladığını ortaya koymaktadır.

Yerli yatırımcıların erken aşama yatırımlarda belirleyici konuma gelmesine karşın, 15 milyon avro ve üzeri yatırımlarda hâkimiyet hâlen uluslararası fonlardadır. 2024 verileri, özellikle ABD merkezli fonların geç aşama ve breakout yatırımlarda yeniden liderliği ele aldığını göstermektedir. Bu yatırım grubu, önceki yıllarda geçici bir gerileme göstermiş olsa da 2024 itibarıyla belirgin bir geri dönüş gerçekleştirmiştir. Avrupa merkezli yatırımcıların payı ise göreli olarak daha istikrarlı seyretmektedir. Türkiye menşeli yatırımcılar ise geç aşama yatırımlarda sınırlı bir paya sahiptir. Bu durum, yerli sermayenin hâlâ büyük ölçekli yatırımlarda yeterli kapasiteye ulaşmadığını göstermekte ve büyüme finansmanında dış kaynakların etkisini koruduğunu ortaya koymaktadır.

Yatırımcıların Aşamalara Göre Ülkelere Dağılımı

Küresel yatırımcıların geç aşama yatırımlarda Türkiye’ye yönelmesi, girişimlerin küresel standartlara uygun yapılar kurduğuna ve ölçeklenme potansiyellerinin uluslararası düzeyde değerlendirilebilir olduğuna işaret etmektedir. Özellikle yapay zekâ, fintech ve kurumsal yazılım alanlarındaki büyük turlar, bu uluslararası yatırımcı ilgisinin yoğunlaştığı sektörler arasında yer almaktadır.

Önümüzdeki dönemlerde erken aşama yatırımlarda yerli fonların oluşturduğu bu momentumun, büyüme ve geç aşama finansmanlara taşınabilmesi, Türkiye'nin girişimcilik ekosistemi açısından stratejik öneme sahiptir. Bunun sağlanması, fon büyüklüklerinin artırılması, daha fazla kurumsal yatırımcının sürece dahil edilmesi ve risk sermayesi ekosisteminin finansal derinliğinin güçlendirilmesiyle mümkün olacaktır. Aynı zamanda yabancı yatırımcıların Türkiye pazarına olan ilgisinin sürdürülebilirliği açısından düzenleyici çerçevenin güven verici biçimde yapılandırılması önemini korumaktadır.

v. Devlet Destekleri

Türkiye girişimcilik ekosisteminin güçlenmesinde kamu destekli fonların ve stratejik yatırım programlarının önemli bir rolü bulunmaktadır. 2018 yılından itibaren kamu kurumları öncülüğünde kurulan altı farklı fon, özel sektör yatırımcılarını da sürece entegre ederek çok paydaşlı bir yatırım ortamı oluşturmuştur. Bu fonlar, erken ve büyüme aşamasındaki teknoloji odaklı girişimlerin finansmana erişimini artırmakta ve yatırım piyasasında çeşitliliği teşvik etmektedir.

2018 yılında TÜBİTAK ile Hazine ve Maliye Bakanlığı iş birliğinde başlatılan Tech-InvesTR (1514 Girişim Sermayesi Destekleme Programı), tekno girişimlerin ticarileşme süreçlerini hızlandırmayı ve girişim sermayesi piyasasının derinliğini artırmayı hedeflemiştir. Bu program kapsamında 100 milyon TL büyüklüğünde kaynak tahsis edilmiştir.

2020 yılına gelindiğinde iki yeni kamu destekli fon devreye alınmıştır. Sanayi ve Teknoloji Bakanlığı ile KOSGEB’in iştirakiyle yürütülen 475 milyon TL tutarındaki Teknoloji ve İnovasyon Fonu, yüksek büyüme potansiyeline sahip yenilikçi girişimlere odaklanmaktadır. Aynı yıl Türkiye Kalkınma ve Yatırım Bankası bünyesinde oluşturulan 430 milyon TL büyüklüğündeki DIBT Capital Fund ise teknoloji temelli girişimlere doğrudan ve dolaylı sermaye sağlama amacı taşımaktadır.

2022 yılında Türkiye Varlık Fonu, 50 milyon dolarlık Türkiye Teknoloji Fonu’nu kurarak girişimcilik alanındaki inovasyon ve teknoloji adaptasyonuna yönelik kamusal katkıyı artırmıştır. Aynı yıl hayata geçirilen 400 milyon TL değerindeki Bölgesel Girişim Sermayesi Destek Programı ise özellikle Ankara merkezli olmak üzere çevresel ve sosyal etkisi yüksek girişimleri hedeflemektedir.

Son olarak 2023 yılında kurulan DIBT Fund of Funds, Hazine ve Maliye Bakanlığı ile Türkiye Kalkınma ve Yatırım Bankası ortaklığında 50 milyon dolarlık büyüklüğüyle girişim sermayesi fonlarına ve yatırımcılara kaynak aktararak, Türkiye’nin startup ekosisteminde daha geniş bir sektör yelpazesini desteklemektedir.

Bu kamu destekli fonlar sadece finansman sağlamakla kalmamış, aynı zamanda özel sektör fonlarının etkinleşmesini teşvik ederek Türkiye’de girişim yatırımı kültürünün kurumsallaşmasına katkı sunmuştur.

Comments