Birleşik Krallık Ekonomisinde Kalıcı Durağanlık Riski

- A.Enes TEKCAN

- Jun 21, 2025

- 4 min read

Birleşik Krallık ekonomisi 2025 yılına hızlı ve umut vadeden bir başlangıç yapmış, ilk çeyrekte kaydedilen %0,7’lik çeyreklik büyüme oranı, pandemiden bu yana kaydedilen en dikkat çekici ekonomik toparlanmalardan biri olarak öne çıkmıştır.. Ancak yılın ikinci çeyreğine girildiğinde üretim ve talep dinamiklerinde belirgin bir yavaşlama gözlemlenmiş, bu durum ülke ekonomisinin son yıllarda içine girdiği yapısal bir döngüye işaret etmektedir. Özellikle işgücü piyasasındaki zayıflama, dış ticaretteki şokların etkileri, kamu politikalarının işletmeler üzerindeki maliyet artırıcı etkileri ve tüketici harcamalarında görülen gerileme, bu yavaşlamanın ardında yatan başlıca dinamiklerdir. Ekonomistler, bu görünümün 2025’in, art arda dört yıl boyunca yılın başında kaydedilen güçlü büyümenin yılın geri kalanında sürdürülemediği bir dönemler silsilesinin son halkası olabileceğini belirtmektedir.

İlk çeyrekteki %0,7’lik büyümenin yapısal nitelikte olmadığı, onu meydana getiren bileşenlerin geçici etkilerle sınırlı olduğu görülmektedir. Verilere göre, büyümeye en büyük katkıyı dış ticaret kalemi sağlamış, net ihracatın katkısı 0,6 yüzde puan ile toplam büyümenin neredeyse tamamına yaklaşmıştır. Ek olarak stok değişimlerinin büyümeye katkısı 0,2 puan olarak kaydedilmiş; buna karşın hanehalkı tüketimi de %0,2 oranında artmıştır. Bu bileşim, büyümenin geniş tabanlı bir iç talep canlanmasından değil, küresel koşulların geçici olarak desteklediği dışa açık dinamiklerden kaynaklandığını göstermektedir. Söz konusu dış ticaret artışının arkasında ise, küresel ölçekte ticari belirsizliklerin artmasıyla birlikte firmaların ticaret ve yatırımı öne çekme eğiliminde olması yatmaktadır. Özellikle, ABD’de Donald Trump yönetiminin tarifeleri yeniden gündeme taşıması, birçok ülke gibi Birleşik Krallık’ta da dış ticaret faaliyetlerinin ilk çeyrekte yoğunlaşmasına neden olmuştur. Bu “önceden yükleme” (frontloading) etkisi, yapay bir büyüme ivmesi yaratmıştır.

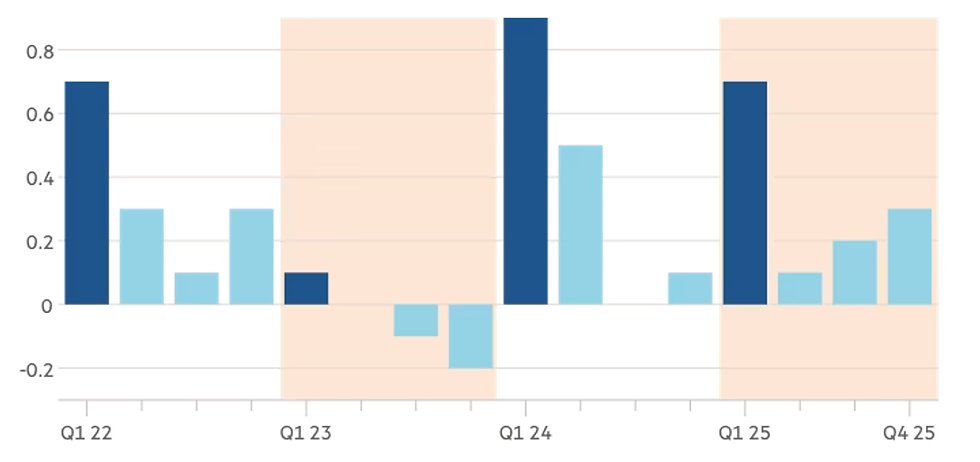

Bir Önceki Çeyreğe Göre Ekonomik Büyüme

Ne var ki, bu olumlu performans yılın ikinci çeyreğinde etkisini yitirmeye başlamış ve ekonomiye dair güncel göstergeler bu yavaşlamanın derinleştiğini göstermektedir. Özellikle perakende satışlar Mayıs ayında belirgin biçimde gerileyerek, yılın ilk dört ayında elde edilen kazanımları geri almıştır. Bu durum, tüketici harcamalarındaki kırılganlığı ve güven kaybını açık biçimde ifade etmektedir. Pandeminin başladığı 2020 yılının Şubat ayı baz ayı (100) kabul edildiğinde, satışların parasal değeri 2025 yılı itibarıyla 117-118 seviyelerine ulaşmışken, satış hacmi endeksi aynı dönemde hâlâ 100’ün altında seyretmesi, fiyat artışlarının hacimsel düşüşü gizlediğini ve reel tüketimin durakladığını ortaya koymaktadır. Tüketici daha az mal almasına rağmen, daha yüksek ödeme yapmakta; bu da bireyler üzerindeki mali baskının arttığına işaret etmektedir.

İşgücü piyasasında da benzer şekilde zayıflama sinyalleri artmaktadır. İngiltere Merkez Bankası’nın (BoE) yayımladığı rapora göre, 2025 Mayıs ayında bordrolu istihdamda tek ayda 109.000 kişilik bir azalma yaşanmış, bu rakam pandemi döneminin başından bu yana görülen en büyük düşüş olarak kaydedilmiştir. Bu gerileme, sadece dönemsel bir dalgalanmayı değil, şirketlerin genel istihdam politikalarında kısıtlamaya gittiğini de göstermektedir. Banka'nın bölgesel ajanlarının değerlendirmelerine göre, işletmeler artan maliyet baskılarını fiyatlara yansıtmakta zorlanmakta, bu nedenle ücret artışlarını sınırlamakta ve çalışan sayılarını azaltmaktadır. Bu maliyet baskılarının kaynağı ise büyük ölçüde hükümet politikalarıdır. Özellikle İşçi Partisi'nin işveren ulusal sigorta katkı paylarını artırma kararı, ulusal yaşam ücretinin yükseltilmesi ve ambalaj geri dönüşümüne yönelik daha katı düzenlemeler, firmaların mali yapılarını zorlamaktadır. Dolayısıyla bu maliyet artışlarının, yalnızca kârlılık değil, aynı zamanda istihdam ve ücret politikaları üzerinde de sınırlayıcı etkiler yarattığı anlaşılmaktadır.

Birleşik Krallık Perakende Satışları

Bu bağlamda BoE, verilerle birlikte işgücü piyasasında bir durgunluk yaşandığını vurgulamıştır. Bu yorum, özellikle BoE’nin faiz oranlarını değiştirmemeye karar verdiği son toplantısında öne çıkmış, faizlerin yüksek kalmasının iç talep üzerindeki baskıyı sürdürdüğü değerlendirmesiyle desteklenmiştir. İşgücü piyasasındaki bu gevşeme, tüketim harcamaları ve güven endeksleri üzerinde doğrudan etkili olmaktadır.

İleriye dönük beklentilere bakıldığında, 2025’in ikinci çeyreğinde büyümenin neredeyse durma noktasına geleceği, Reuters tarafından yapılan analist anketlerinde öne çıkmaktadır. Uzmanlara göre, Q2 2025 için GSYH büyüme tahminleri %0,1 civarındadır. Yılın geri kalanında ise hafif toparlanmalar öngörülmekte, Q3 ve Q4 2025 için sırasıyla %0,2 ve %0,3’lük büyüme tahminleri yapılmaktadır. Bu tahminler, ekonomideki ivme kaybının geçici değil, yapısal bir eğilim olabileceğine işaret etmektedir. Özellikle son üç yılda gözlemlenen tekrar eden model—ilk çeyrekte güçlü büyüme, sonraki çeyreklerde yavaşlama—2025 yılı için de geçerli görünmektedir. Örneğin, 2024’ün ilk çeyreğinde kaydedilen %0,9’luk büyüme oranı, takip eden çeyreklerde neredeyse sıfıra inmiştir. 2023’te ise ilk çeyrekteki %0,1’lik büyüme, ikinci ve üçüncü çeyreklerde negatif bölgeye geçmiş ve ekonomi duraksamıştır. 2022’de de benzer bir kalıp görülmüş, ilk çeyrekteki %0,7’lik büyüme oranı, yılın geri kalanında önemli ölçüde azalmıştır.

Bazı ekonomistler, bu tekrar eden yapının mevsimsellikten kaynaklandığını ileri sürmüş; ancak Ulusal İstatistik Ofisi, çeyreklik ve aylık GSYH verilerinde artık mevsimsel bir sapmanın bulunmadığını ifade ederek bu görüşü reddetmiştir. Bunun yerine, pandeminin artçı etkileri ve her yıl farklılaşan özgül dinamikler (örneğin enerji fiyatları, küresel ticaret koşulları, politika belirsizlikleri) nedeniyle bu döngünün ortaya çıktığı değerlendirilmektedir. Ancak sonuç itibarıyla bu tekrar eden kalıp, ülke ekonomisinin istikrarlı ve sürdürülebilir bir büyüme patikasına oturamadığını göstermektedir.

Birleşik Krallık ekonomisinin yılın geri kalanına dair görünümünü netleştirmek için henüz yeterli veri açıklanmış değil. Ancak ikinci çeyreğe dair öncü göstergeler, toparlanmanın zayıf kalacağı yönünde beklentileri güçlendiriyor. Uzmanların değerlendirmelerine göre, tüketici talebinde ciddi bir canlanma işareti bulunmamakta; işgücü piyasasındaki yavaşlama ve ücret artışlarındaki sınırlılık, harcamaları baskılamaya devam etmektedir. BoE, bazı sektörlerde maliyetlerin firmalar tarafından nihai fiyatlara yansıtılamadığını ve bunun sonucunda işletmelerin çalışan sayısı, çalışma saatleri ve ücret artışları konusunda daha temkinli davrandığını vurgulamaktadır. Bu gelişmeler, iç talebin ikinci yarıda da sınırlı kalabileceğini düşündürmektedir. Dolayısıyla tüketici tarafındaki kırılganlık, yalnızca geçici değil, yapısal unsurlarla da beslenmektedir.

Diğer yandan, ekonomik büyümedeki kırılganlığın tek başına 2025'e özgü geçici etkenlerle açıklanamayacağı açıktır. Brexit sonrası dönemde ticaret ilişkilerinin yeniden şekillenmesi, Avrupa Birliği pazarına erişimi zorlaştırmış; sınır geçişlerinde yaşanan bürokratik gecikmeler ve işgücü akışındaki sınırlamalar, üretim maliyetlerini kalıcı şekilde yükseltmiştir. Özellikle küçük ve orta ölçekli işletmeler açısından bu dönüşüm, dış pazarlarda rekabet gücünü zayıflatmıştır. Buna ek olarak, Trump yönetiminin küresel ticaret politikalarına yönelik agresif söylemleri ve potansiyel tarifeler, dış ticaret kaynaklı belirsizlikleri daha da artırmıştır. Bu çift yönlü baskı altında kalan ihracatçılar, 2025’in ilk çeyreğinde ticareti öne çekmiş olsa da, yılın devamında aynı ivmeyi korumaları zor görünmektedir. İçeride ise artan vergi yükü, sıkı maliye politikası ve yüksek borçlanma maliyetleri, yatırım iştahını sınırlamakta ve büyümeyi baskılamaktadır. Bu koşullar altında, ekonominin yılın geri kalanında istikrarlı bir büyüme çizgisine oturması sadece geçici desteklerle değil, kapsamlı yapısal reformlarla mümkün olacaktır.

Comments