Birleşik Krallık Genel Görünüm – Şubat 2025

- A.Enes TEKCAN

- Feb 28, 2025

- 14 min read

Birleşik Krallık ekonomisi, 2025 yılına girerken küresel ve yerel ekonomik ile siyasi faktörlerin etkisiyle zorlu bir dönemden geçiyor ve ekonomik istikrarı sağlama konusunda önemli engellerle karşı karşıya bulunuyor. 2024 yılının son çeyreğinde yaşanan ekonomik büyüme , hükümetin ekonomik hedeflerine ulaşma çabalarını az da olsa desteklerken, yüksek borçlanma maliyetleri ve artan enflasyon yapısal sorunların sürdüğünü göstermektedir. Bu bağlamda, Hazine Bakanı Rachel Reeves’ın ilan ettiği büyümeye yönelik politikalar ve yatırımları teşvik etmeye yönelik projeler ekonomiyi destekleyici bir çerçeve sunsa da, bütçe açığı ve finansal sürdürülebilirlik konusundaki endişeler devam etmektedir. Kamu borçlanmasının yüksek seviyelerde seyretmesi ve faiz oranlarının ekonomiye olumsuz etkileri, ekonomik büyümeyi sınırlayan unsurlar arasında yer almaktadır.

Ocak 2025 itibarıyla kaydedilen kamu finansmanındaki fazla, hükümetin bütçe planlarına dair umut verici bir gelişme olsa da, finansman fazlasının beklentilerin gerisinde kalarak vergi gelirlerindeki düşük artış ve yüksek borçlanma nedeniyle mali hedeflere ulaşmayı zorlaştırmaktadır. Öte yandan, kamu borçlanmasının yıllık bazda arttığı ve bu durumun hükümetin gelecekteki mali politikalarını etkileyeceği öngörülmektedir. Hükümetin bu yıl için büyümeyi desteklemeye yönelik projeleri arasında Heathrow ve Gatwick Havalimanları’nın genişletilmesine yönelik altyapı yatırımları yer alırken, bu projelerin uzun vadede ekonomik kalkınmayı desteklemesi beklenmektedir. Ancak, çevresel kaygılar, bürokratik engeller ve kamu finansmanı üzerindeki etkiler, bu projelerin kısa vadede ekonomik büyümeye katkısını sınırlamaktadır.

Faiz oranlarında yapılan son düşüş, 2025 yılı için sınırlı büyüme tahminlerini desteklese de, ekonomik zorluklar devam etmektedir. Bank of England’ın faiz oranlarını %4,5 seviyesine çekmesi, ekonomik büyümeyi canlandırma çabalarının bir parçası olarak görülüyor. Ancak, enflasyonun hedefin üzerinde kalmaya devam etmesi, bu adımın sınırlı etkiler yaratacağını göstermektedir. 2025 yılı için GSYİH büyümesinin %0,75 seviyelerine düşmesi ve enflasyon oranlarının %3 civarında seyretmesi, Birleşik Krallık ekonomisinin daralma riskiyle karşı karşıya olduğunu ortaya koymaktadır. Bununla birlikte, yüksek borçlanma maliyetleri ve artan vergi yükleri, hükümetin maliye politikalarındaki dengeleri zorlamaktadır. Bu durum, ekonominin yeniden ivme kazanabilmesi için daha fazla vergi artışı veya kamu harcamalarının kısıtlanması gerekliliğini gündeme getirmektedir.

Konut piyasası, Birleşik Krallık ekonomisinin önemli bir parçası olarak öne çıkmaktadır. Yıl boyunca konut fiyatlarında yaşanan artış, hanehalklarının bütçeleri üzerinde baskı yaratırken, kira maliyetlerinin yükselmesi, özellikle büyük şehirlerde yaşam maliyetlerini artırmıştır. Konut sektöründeki arz-talep dengesizliği, hükümetin bu alandaki çözüm önerilerini uygulamaya koymasını zorunlu kılmaktadır. İşgücü piyasasında ise açık iş pozisyonlarının azalması ve işletmelere yönelik artan maliyet baskıları, özel sektördeki zorlukları derinleştirmektedir. Bu bağlamda, Birleşik Krallık ekonomisinin geleceği, hükümetin uygulayacağı maliye politikaları ve ekonomik teşvikler doğrultusunda şekillenecektir.

Birleşik Krallık ekonomisi 2025 yılının ilk aylarında büyüme beklentilerinin düşük olduğu, enflasyonun hedefin üzerinde kaldığı ve kamu finansmanındaki zorlukların devam ettiği bir ortamda faaliyet göstermektedir. Hükümetin ekonomik hedeflere ulaşabilmek için bütçe planlarını gözden geçirmesi, vergi artışları ve kamu harcamalarında yeni düzenlemeler yapması gerekebilir. Bu süreçte, iş gücü piyasası, konut sektörü ve genel ekonomik büyüme, ülkenin ekonomik geleceği üzerinde belirleyici faktörler olacaktır.

Bu çalışma, Birleşik Krallık ekonomisinin mevcut durumunu kapsamlı bir şekilde analiz ederek ekonomik büyüme, enflasyon, dış ticaret, işgücü piyasası ve konut sektörü gibi temel göstergeler üzerinden değerlendirmeler sunmaktadır. Ayrıca, kamu politikalarının ve uluslararası ekonomik gelişmelerin bu göstergeler üzerindeki etkileri detaylı bir biçimde ele alınmış, Birleşik Krallık ekonomisinin 2025 yılındaki olası performansına dair öngörüler paylaşılmıştır.

i. Ekonomik Büyüme

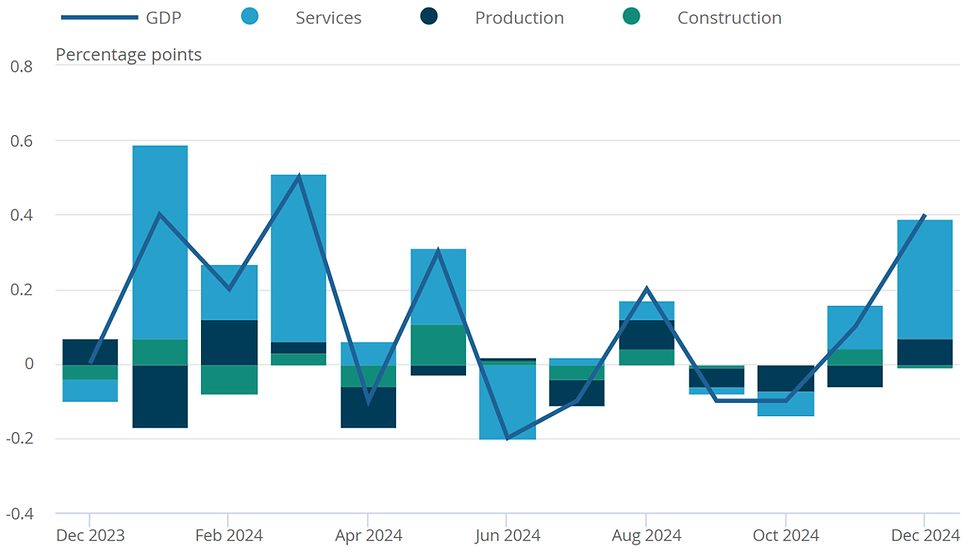

Birleşik Krallık ekonomisi, hizmet ve inşaat sektörlerindeki büyümenin etkisiyle 2024 yılının son çeyreğinde beklentilerin üzerinde bir performans sergiledi. Aralık ayında, özellikle hizmetler sektörü güçlü bir ivme kazandı ve bu da ekonomik büyümeyi destekledi. Ancak, son veriler yaşam standartlarının 2023’e kıyasla genel olarak bir miktar gerilediğini gösteriyor. Önümüzdeki dönemde yürürlüğe girecek vergi artışları ve ekonomik belirsizlikler nedeniyle büyümenin yavaşlayabileceğine dair endişeler devam ediyor.

Birleşik Krallık'ta aylık reel gayri safi yurtiçi hasılanın (GSYİH), Kasım 2024'te %0,1 büyümenin ve Ekim 2024'te %0,1’lik daralmanın ardından Aralık 2024’te %0,4 oranında arttığı tahmin ediliyor. Bu dönemde büyümeye hizmetler sektörü %0,4, üretim sektörü %0,5 katkı sağlarken, inşaat sektörü %0,2 oranında küçüldü.

4. çeyrekte GSYİH, 3. çeyreğe kıyasla %0,1 büyüme gösterdi. Hizmetler sektörü bu dönemde %0,2 büyürken, üretim sektörü %0,8 oranında daraldı. İnşaat sektöründe ise %0,5’lik bir artış görüldü. Uzun vadeli karşılaştırmalara bakıldığında, 2024 yılının son çeyreğinde GSYİH'nin, bir önceki yılın aynı dönemine göre %1,2 büyüdüğü tahmin ediliyor. Geçen yıla göre hizmetler sektörü %1,7 büyürken, üretim sektörü aynı oranda küçüldü. İnşaat sektörü ise %0,9 büyüme kaydetti. Aralık 2024 itibarıyla yıllık bazda GSYİH’nin bir önceki yılın aynı ayına göre %1,5 daha yüksek olduğu tahmin ediliyor.

2024 yılı genelinde ise GSYİH'nin, 2023 yılına kıyasla %0,8 büyüdüğü öngörülüyor. Bu artış büyük ölçüde %1,3 büyüyen hizmetler sektörünün etkisiyle gerçekleşirken, üretim sektöründeki %1,7’lik daralma büyümeyi sınırladı. İnşaat sektörü ise geçtiğimiz yıl %0,4 oranında büyüme göstermiştir.

Aylık Büyüme Endeksi (Şubat 2007 – Aralık 2024)

Hizmetler sektörü, Kasım ayındaki %0,2’lik artışın ardından Aralık’ta da %0,4 oranında büyümeye devam etmiştir. Sektöre ait 14 alt sektörden 11’i büyüme kaydederken, 3 alt sektörde düşüş yaşandı. En büyük pozitif katkı, Kasım ayında %0,5 daralan ancak Aralık’ta %1,2 büyüyen profesyonel, bilimsel ve teknik faaliyetler alt sektöründen geldi. Bu alt sektördeki sekiz faaliyet alanının altısında artış görülürken, en büyük katkıyı %3,4 oranında büyüyen reklamcılık ve pazar araştırma faaliyetleri sağladı.

Aralık’ta bir diğer önemli artış, Ekim ve Kasım aylarında üst üste küçülen idari ve destek hizmetleri faaliyetlerinde görüldü. Bu alt sektör, Aralık’ta %1,1 oranında büyürken, büyümenin kaynağı; ofis idari ve destek faaliyetlerindeki %1,9’luk ve seyahat acentesi, tur operatörü ve rezervasyon hizmetlerindeki %3,3’lük artışlardan geldi. Aynı dönemde, bilgi ve iletişim sektörü %0,4 oranında daralarak hizmetler sektörüne en büyük negatif katkıyı yaptı. Bilgisayar programlama, danışmanlık ve ilgili faaliyetlerde %1,3, yayıncılık faaliyetlerinde ise %5,7’lik düşüş yaşandı. Bununla birlikte, sinema, video ve TV programı prodüksiyonu, ses kaydı ve müzik yayıncılığı faaliyetleri %8,4’lük büyüme kaydederek sektördeki olumsuz gidişatı kısmen dengeledi.

Endüstriyel anlamda, hizmetler sektörüne en büyük pozitif katkılar motorlu taşıtlar ve motosikletler hariç toptan ticaret (%1,5 artış), sinema, video ve TV programı prodüksiyonu (%8,4 artış) ve yiyecek-içecek servisi faaliyetlerinden (%2,0 artış) geldi. Öte yandan, en büyük negatif katkılar bilgisayar programlama ve danışmanlık (%1,3 düşüş), yayıncılık faaliyetleri (%5,7 düşüş) ile motorlu taşıtlar ve motosikletlerin toptan-perakende ticareti ve onarımından (%1,7 düşüş) geldi. Genel olarak, hizmetler sektörünün Aralık 2024’e kadar geçen üç aylık dönemde Eylül 2024’e kadar olan üç aylık döneme kıyasla %0,2 büyüdüğü tahmin ediliyor. Bu süreçte 14 alt sektörden 8’inde büyüme kaydedildi.

Diğer taraftan üretim sektörü, Kasım ayındaki %0,5’lik daralmanın ardından yılı %0,5 oranında artışla kapattı. Bu artışın ana nedeni, imalat sektöründeki %0,7’lik genişleme ve madencilik ile taş ocakçılığındaki %1,5’lik büyüme oldu. Ancak, elektrik, gaz, buhar ve klima tedarikindeki %0,6’lık ve su temini ile atık yönetimi faaliyetlerindeki %0,4’lük düşüş, üretimdeki genel büyümeyi kısmen sınırladı.

Birleşik Krallık Büyüme Oranları Aralık 2023 – Aralık 2024

4. çeyrekte üretim sektörünün, 3. çeyreğe göre %0,8 küçüldüğü tahmin ediliyor. Bu daralma, imalat sektöründeki %0,7’lik düşüş, madencilik ve taş ocakçılığındaki %2,5’lik gerileme ve elektrik, gaz, buhar ve klima tedarikinde %0,7’lik daralmadan kaynaklandı. Bu negatif gelişmeler, su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetlerindeki %1,2’lik büyüme ile kısmen dengelendi.

İmalat sektörü, Aralık’ta %0,7 büyüyerek Kasım ayındaki %0,3’lük düşüş telafi etmiş ve üretim sektörüne en büyük katkıyı sağlamıştır. 13 alt sektörden 7’sinde büyüme yaşanırken, temel farmasötik ürünler ve farmasötik preparatlar imalatı %5,1, makine ve ekipman imalatı ise %5,9 artış gösterdi. Buna karşılık, bilgisayar, elektronik ve optik ürünlerin imalatı %3,6, ulaşım ekipmanlarının imalatı ise %1,4 oranında daraldı.

İnşaat sektörü ise Kasım ayındaki yukarı yönlü %0,6’lık artışın ardından Aralık ayında %0,2 düşüş gösterdi. Bu daralma, tamamen %1,8 oranında azalan onarım ve bakım faaliyetlerinden kaynaklanırken, yeni inşaat faaliyetlerinde %1,1’lik artış gözlendi. Son çeyrekte inşaat sektörü üçüncü çeyreğe göre %0,5 büyüme kaydetti. Yeni inşaat işleri %1,2 artarken, onarım ve bakım faaliyetlerinde %0,4’lük bir gerileme görüldü. Özel yeni konutlar %1,3 büyüme ile inşaat sektöründeki genişlemeye en büyük katkıyı yaptı. Ancak özel yeni konut sektörü, Aralık 2024’e kadar olan üç aylık dönemde büyüme gösterse de, pandemi sonrası en yüksek seviyesine ulaşılan Eylül 2022 dönemine kıyasla hâlâ %20,4 daha düşük seviyede bulunuyor.

Yıllık bazda değerlendirildiğinde, 2024 yılında GSYİH %0,8 büyüyerek 2023’teki %0,4’lük genişlemeyi takip etti. En büyük katkı, %1,3 büyüyen hizmetler sektöründen geldi. Üretim sektörü %1,7 daralarak büyümeyi sınırlarken, inşaat sektörü %0,4 oranında büyüme gösterdi. Yılın son ayında ekonomik büyüme yaşanmasına rağmen, iş dünyasının yatırım iştahı düşük seyretmektedir. Yılın son çeyreğinde kaydedilen büyüme, büyük ölçüde kamu harcamalarındaki artıştan kaynaklanmış olup, özel sektör yatırımlarında sınırlı bir hareketlilik gözlenmiştir. Finansal piyasalardaki belirsizlikler ve yüksek borçlanma maliyetleri iş dünyasının genişleme planlarını ertelemesine neden olmaktadır.

Hazine Bakanı Rachel Reeves, 2024’ün son çeyreğinde Birleşik Krallık’ın resesyondan kaçınmasını olumlu bir gelişme olarak değerlendirirken, zayıf büyüme performansının kamu maliyesi üzerindeki baskıyı artırdığına dikkat çekmiştir. Ofis for Budget Responsibility (OBR) tarafından yapılan tahminlere göre, Ekim ayında açıklanan bütçenin ardından vergi gelirleri ile harcamalar arasındaki farkın daralması beklenirken, Mart 2025’te yapılacak bahar ekonomik açıklamasında ek mali düzenlemelere gidilebileceği öngörülmektedir.

Hükümet, iş dünyasının güvenini yeniden kazanmak amacıyla regülasyonları gevşetmeyi hedeflemektedir. Ancak, Nisan 2025’te yürürlüğe girecek olan 25 milyar sterlinlik Ulusal Sigorta katkı payı artışı, şirketlerin üzerindeki mali yükü artıracak olup, büyüme dinamiklerini olumsuz etkileyebilir. Ekonomistler, 2025 yılı için büyüme beklentilerinin revize edilmesi gerektiğini belirtirken, özel sektör yatırımlarının artmaması durumunda ekonomik toparlanmanın sınırlı kalacağı öngörülmektedir.

ii. Enflasyon

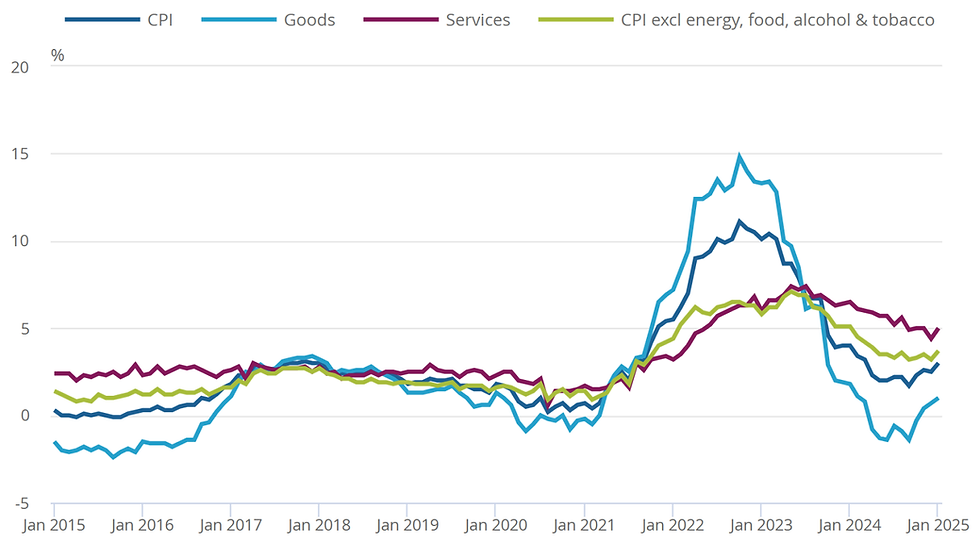

Birleşik Krallık’ta Tüketici Fiyat Endeksi (TÜFE), Ocak 2025 itibarıyla yıllık bazda %3,0 oranında artış göstermiştir. Bu oran, Aralık 2024’teki %2,5 seviyesine kıyasla yükseliş göstererek enflasyonist baskıların hala devam ettiğine işaret etmektedir. Aylık bazda ise TÜFE, Ocak 2025’te %0,1 oranında gerilemiştir. Bu oran, bir önceki yılın aynı dönemindeki %0,6’lık düşüşe kıyasla daha ılımlı bir azalma olduğunu göstermektedir.

Çekirdek TÜFE (enerji, gıda, alkol ve tütün hariç), Ocak ayında %3,7 seviyesine çıkarak Aralık 2024’teki %3,2 oranını geçmiştir. Bu oran aynı zamanda Nisan 2024’ten bu yana görülen en yüksek seviye olmuştur. TÜFE mal endeksi yıllık bazda %0,7’den %1,0’a yükselirken, TÜFE hizmetler endeksi ise %4,4’ten %5,0’a çıkmıştır. Bu gelişmeler, özellikle hizmet sektöründeki fiyat artışlarının enflasyonu tetiklediğini göstermektedir.

TÜFE Oranı (Ocak 2015 – Ocak 2025)

Ocak ayında enflasyona en büyük yukarı yönlü katkıyı ulaştırma sektörü ile gıda ve alkolsüz içecekler sağlamıştır. Özellikle ikinci el araç fiyatlarındaki artış ve akaryakıt maliyetlerindeki yükseliş, ulaşım maliyetlerini yukarı çekmiştir. Buna karşın, konut ve hanehalkı hizmetleri fiyatlarındaki düşüş, TÜFE üzerindeki yukarı yönlü baskıyı kısmen dengelemiştir.

Enerji fiyatlarında ise Nisan ayından itibaren %5 oranında bir artış beklenmektedir. Cornwall Insight tarafından yapılan tahminlere göre, ortalama bir hane halkının yıllık enerji faturası 1.823 sterline yükselecektir. Hükümet, bu artışın tüketiciler üzerindeki etkisini sınırlamak için düzenleyici kurum Ofgem ile işbirliği içinde bir çalışma yürütmektedir. Ancak, enerji fiyatlarındaki yükselişin özellikle düşük gelirli haneler üzerinde ek baskı oluşturması beklenmektedir.

İngiltere Merkez Bankası, Şubat ayında yaptığı açıklamada enflasyonun kontrol altına alınması sürecinde dikkatli olunması gerektiğini vurgulamıştır. Banka Başkanı Andrew Bailey, faiz oranlarının düşürülmesi yönünde alınacak kararların "kademeli ve temkinli" olacağını ifade etmiştir. Bu açıklama, ekonomik belirsizliklerin devam etmesi ve enflasyonist baskıların öngörülenden daha uzun sürebileceği yönündeki kaygılarla ilişkilendirilmiştir.

Ekim ayında açıklanan bütçe kapsamında işverenlerin ödeyeceği Ulusal Sigorta Katkılarının artırılması, işletmelerin maliyetlerini yükseltmiş ve bunun doğrudan fiyatlara yansıtılması beklenmektedir. Banka, bu politikaların enflasyonu bir miktar artırabileceğini öngörmektedir. İş dünyasında artan maliyetlerin tüketicilere yansıması, önümüzdeki dönemde fiyat baskılarının sürebileceğine işaret etmektedir. Bu durum, faiz oranlarının düşürülmesi sürecinde daha temkinli bir yaklaşım benimsenmesini zorunlu kılmaktadır.

iii. Uluslararası Ticaret

Birleşik Krallık’ın toplam dış ticaret hacmi Aralık 2024’te 72,4 milyar sterlin olarak kaydedilmiştir. Toplam ithalat 44,6 milyar sterlin, toplam ihracat ise 27,8 milyar sterlin seviyesinde gerçekleşmiştir. Dış ticaret açığı bu dönemde 16,8 milyar sterlin olarak kaydedilmiştir.

Aralık ayında toplam mal ithalatı cari fiyatlarla 1,2 milyar sterlin (%2,6) azalarak düşüş göstermiştir. AB ülkelerinden yapılan ithalat 0,8 milyar sterlin (%3,3) azalırken, AB dışı ülkelerden yapılan ithalat 0,4 milyar sterlin (%1,8) gerilemiştir. Makine ve ulaşım ekipmanları ithalatı 0,5 milyar sterlin, malzeme ve mamul ürün ithalatı ise 0,2 milyar sterlin azalmıştır. Bu gerileme, özellikle Almanya’dan yapılan otomobil ithalatındaki düşüşten kaynaklanmıştır. Benzer şekilde, Çin ve İsviçre’den malzeme ithalatı da azalmıştır. Bununla birlikte, ABD’den yapılan gaz ve petrol ithalatı 0,2 milyar sterlin artarak toplam düşüşü kısmen dengelemiştir.

İhracatta ise toplam mal ihracatı genel olarak sabit kalırken, AB dışı ülkelere yapılan ihracat 0,5 milyar sterlin (%3,5) artmış, ancak bu artış AB’ye yapılan ihracattaki 0,5 milyar sterlinlik (%3,6) düşüşle dengelenmiştir. Böylece ihracat tarafında net bir değişiklik yaşanmamıştır. AB dışı ülkelere yapılan ihracattaki artışın temel sebepleri, ABD’ye yapılan malzeme ihracatındaki 0,4 milyar sterlinlik ve kimyasal ürün ihracatındaki 0,3 milyar sterlinlik yükseliş olmuştur. Özellikle ABD’ye ilaç ve organik kimyasallar ihracatı dikkat çekici bir şekilde artmıştır. Bununla birlikte, ABD’ye yapılan otomobil ihracatı 0,2 milyar sterlin gerilemiştir.

ABD'de Kasım 2024 başkanlık seçimlerinin ardından yeni ekonomik politikalar açıklanmış olup, Aralık ayında ABD'ye yapılan mal ihracatında 0,5 milyar sterlin (%10,7) artış kaydedilmiştir. Bu durum, firmaların potansiyel gümrük tarifelerine karşı önlem olarak ihracat hacmini artırmaya çalıştıklarını göstermektedir. Ancak, aylık verilerin düzensiz olabileceği göz önüne alındığında, bu tür değişimler dikkatli değerlendirilmelidir.

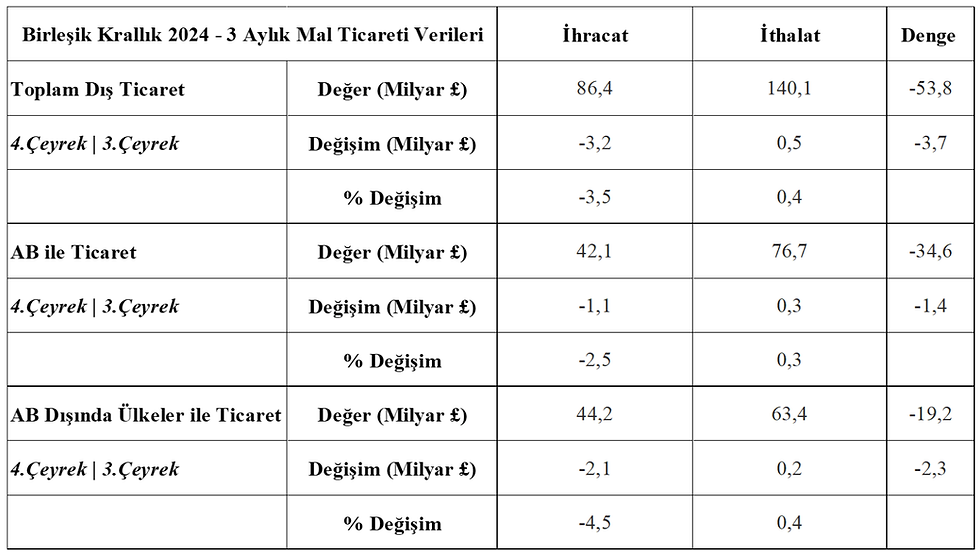

Birleşik Krallık’ın Ekim-Aralık 2024 dönemindeki toplam dış ticaret hacmi 221,8 milyar sterlin olarak hesaplanmıştır. Bu dönemde toplam ithalat 139,6 milyar sterlin, toplam ihracat ise 82,2 milyar sterlin seviyesinde gerçekleşmiştir. Dış ticaret açığı 57,4 milyar sterlin olarak kaydedilmiştir.

Ekim-Aralık 2024 döneminde toplam mal ithalatı bir önceki çeyreğe kıyasla 0,5 milyar sterlin (%0,4) artmıştır. Bu dönemde AB’den yapılan ithalat 0,3 milyar sterlin (%0,3) yükselirken, AB dışı ülkelerden yapılan ithalat 0,2 milyar sterlin (%0,4) artmıştır. AB dışı ithalatta en büyük artış, İtalya’dan yapılan ilaç ve kimyasal ürün ithalatında görülmüştür. Buna karşılık, ABD’den uçak ve makine ithalatında büyük bir düşüş yaşanmıştır.

Üç aylık dönemde mal ihracatı 3,2 milyar sterlin (%3,5) azalmıştır. Bu düşüşün büyük kısmı, AB dışı ülkelere yapılan ihracatın 2,1 milyar sterlin (%4,5) azalmasından kaynaklanmıştır. AB’ye yapılan ihracat ise 1,1 milyar sterlin (%2,5) düşüş göstermiştir. İhracat tarafında, AB’ye yönelik ihracatta özellikle mekanik güç jeneratörleri ihracatındaki azalma belirleyici olmuştur. AB dışı ülkelere yapılan ihracatta ise Çin’e yapılan otomobil ihracatındaki 1,2 milyar sterlinlik düşüş ve Hindistan’a yapılan sanayi mamulleri ihracatındaki gerileme etkili olmuştur.

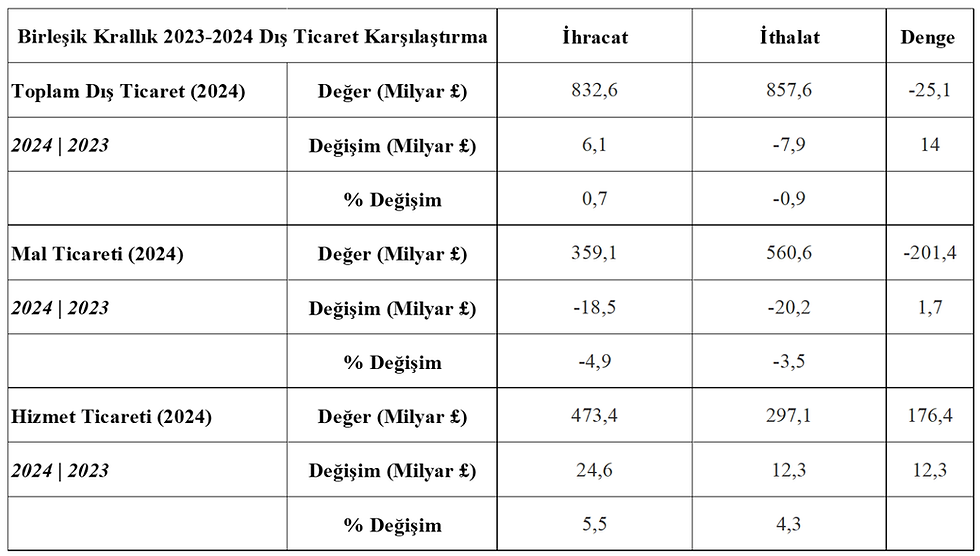

Birleşik Krallık’ın 2024 yılı toplam dış ticaret hacmi 1,690,2 milyar sterlin olarak hesaplanmıştır. Bu dönemde toplam ithalat 857,6 milyar sterlin, toplam ihracat ise 832,6 milyar sterlin seviyesinde gerçekleşmiştir. Yıllık dış ticaret açığı 25,1 milyar sterlin olarak kaydedilmiştir.

2024 yılı boyunca toplam ithalat 7,9 milyar sterlin (%0,9) azalarak 857,6 milyar sterlin seviyesine gerilemiştir. Buna karşılık, toplam ihracat 6,1 milyar sterlin (%0,7) artarak 832,6 milyar sterline yükselmiştir. Böylece, yıllık dış ticaret açığı 25,1 milyar sterlin olarak kaydedilmiş ve bir önceki yıla göre 14 milyar sterlin daralma göstermiştir.

En çok ihraç edilen ürün grupları arasında makine ve ulaşım ekipmanları (154,5 milyar sterlin), kimyasallar (54,8 milyar sterlin) ve çeşitli mamul ürünler (41,8 milyar sterlin) bulunmaktadır. İthalatta ise makine ve ulaşım ekipmanları (205,5 milyar sterlin), çeşitli mamul ürünler (73,1 milyar sterlin) ve yakıtlar (70 milyar sterlin) en büyük payı almıştır. Birleşik Krallık’ın en büyük ihracat pazarları ABD, Almanya, Hollanda, İrlanda ve Fransa olurken, en büyük ithalat kaynakları ise Almanya, ABD, Çin, Hollanda ve Fransa olmuştur.

Bu veriler ışığında, Birleşik Krallık’ın dış ticaret performansında küresel ekonomik gelişmelerin belirleyici olduğu, özellikle enerji ve sanayi ürünleri ticaretindeki dalgalanmaların dış ticaret dengesini etkilediği görülmektedir. ABD ile olası ticaret kısıtlamaları ve Avrupa pazarındaki yavaşlama, önümüzdeki dönem için dış ticaretin seyrini belirleyen faktörler arasında olacaktır.

Birleşik Krallık’ın dış ticaret performansı, 2024 yılı boyunca istikrarlı bir seyir izlese de özellikle ihracatta yaşanan dalgalanmalar dikkat çekmektedir. AB dışı ticaretin artan önemi, küresel ekonomik politikalarla şekillenmeye devam etmektedir. Özellikle ABD pazarındaki gelişmeler ve enerji fiyatlarındaki değişimler, önümüzdeki dönemlerde dış ticaretin yönünü belirleyici unsurlar arasında olacaktır.

iv. Ücretler & İşgücü Piyasası

Birleşik Krallık'ta çalışanların yıllık ortalama ücret artışı (ikramiyeler hariç) 2024 yılının Ekim-Aralık döneminde %5,9 olarak gerçekleşmiştir. Bu oran, bir önceki üç aylık dönemde kaydedilen %5,6'ya göre artış göstermekte olup, Şubat-Nisan 2024 dönemindeki %6,0'lık artıştan bu yana en yüksek seviyelerden biridir. Toplam kazanca (ikramiyeler dahil) göre hesaplanan yıllık ücret artış oranı ise %6,0 olarak belirlenmiştir.

Özel sektörde yıllık ortalama ücret artışı bir önceki üç aylık dönemde kaydedilen %5,9'un üzerine çıkarak %6,2 olarak gerçekleşmiştir. Bu oran, en son 2023 yılı Eylül-Kasım döneminde %6,7 ile aşılmıştı. Kamu sektöründe ise yıllık ücret artışı %4,7’ye yükselerek bir önceki dönemdeki %4,2 seviyesinden artış göstermiştir. Beklendiği üzere, kamu sektöründe yıllık ücret artış oranı güçlü seyretmiştir. Bu durum, son birkaç ayda uygulanan kamu sektörü maaş artışlarının etkisini yansıtmaktadır. Ancak, kamu ve özel sektör arasındaki ücret artışı farkının belirgin şekilde devam ettiği görülmektedir.

Ortalama Haftalık Ücret Yıllık Artış Oranları (Mevsimlikten Arındırılmış)

Gerçek ücret artışları, Tüketici Fiyat Endeksi baz alınarak hesaplandığında hem düzenli ücretlerde hem de toplam kazançta %2,5 olarak gerçekleşmiştir. İşçilerin alım gücü üzerinde pozitif bir etkiye sahip olan bu artış, aynı zamanda enflasyonist baskıları da gündeme getirmektedir.

Ekim-Aralık döneminde ekonomik açıdan aktif olmayan nüfusun oranı %21,5'e gerilemiştir. Erkeklerde bu oran %18, kadınlarda ise %25 olarak hesaplanmıştır. Bu gerileme, uzun süreli hastalık veya eğitim nedeniyle iş gücü piyasasından uzak kalan bireylerin sayısındaki azalmadan kaynaklanmaktadır. Üniversite öğrencileri arasında iş gücüne katılım oranlarının artması da bu düşüşün en büyük nedenlerinden biridir.

Açık iş pozisyonlarının sayısı, Kasım 2024-Ocak 2025 döneminde 819.000 olarak tahmin edilmektedir. Bu rakam, bir önceki döneme göre %1,1 oranında düşüş göstermektedir. Bu azalma, art arda 31. çeyrektir devam etmekte olup, 18 sektörün 11'inde iş ilanlarının azaldığı görülmektedir. En büyük oransal düşüş, %14,6 ile elektrik, gaz ve iklimlendirme sektöründe yaşanmıştır. İkinci büyük azalma ise %8,3 ile toptan ve perakende ticaret, motorlu taşıt tamiri alanlarında olmuştur.

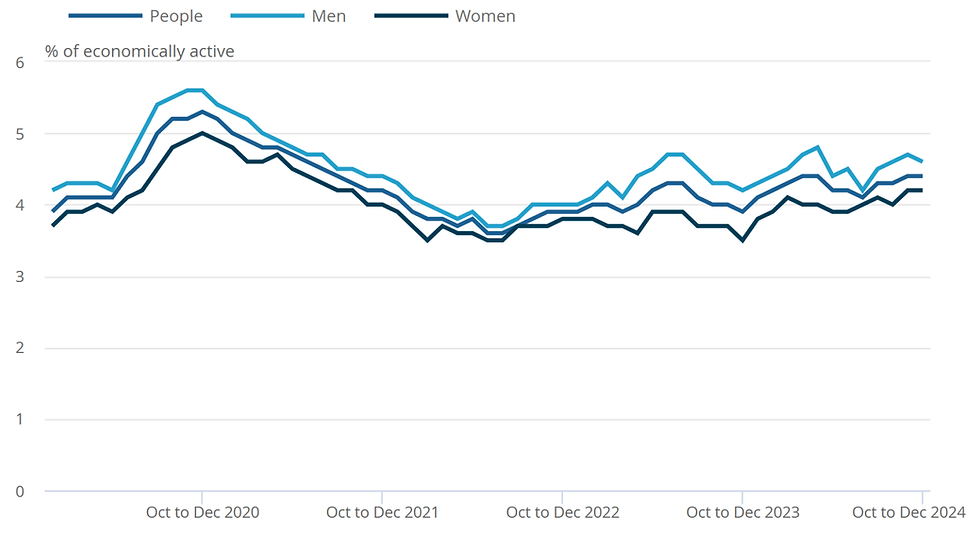

İşsizlik oranı, ekim-aralık döneminde %4,4 seviyesinde sabit kalmış olup, erkeklerde %4,6'ya gerilerken, kadınlarda %4,2 ile değişmeden kalmıştır. Aynı dönemde Birleşik Krallık genelinde istihdam oranı %74,9 olarak hesaplanmış, erkeklerde %78,2, kadınlarda ise %71,8 olarak belirlenmiştir.

Birleşik Krallık işsizlik oranları (Mevsimsellikten arındırılmış)

Bu gelişmeler, Birleşik Krallık iş gücü piyasasında karmaşık bir dengede ilerleyen sürecin devam ettiğini göstermektedir. İstihdamda stabil bir seyir izlenirken, firmalar artan çalışan maliyetleri nedeniyle ya işten çıkarma yoluna gitmekte ya da yeni iş gücü alımı konusunda temkinli davranmaktadır.

Bunun temel nedenlerinden biri, Hazine Bakanı Rachel Reeves tarafından açıklanan yeni vergi artışlarıdır. Nisan 2025 itibarıyla, işverenler çalışanların maaşları üzerinden %15 oranında Ulusal Sigorta Katkısı (NIC) ödemek zorunda kalacak olup, bu oran mevcut %13,8 seviyesinden belirgin bir artış anlamına gelmektedir. Ayrıca, asgari ücret artışı da işletmelerin çalışan maliyetlerini yükseltmesine neden olmaktadır. Chartered Institute of Personnel and Development (CIPD) tarafından yapılan bir ankete göre, işletmelerin %33'ten fazlası çalışan sayısını azaltmayı veya yeni iş gücü alımını sınırlandırmayı planlamaktadır. Bunun yanı sıra, işletmelerin %42'si artan istihdam maliyetlerini dengelemek amacıyla fiyatlarını yükselteceklerini belirtmiştir.

İşverenlerin giderek daha ihtiyatlı davrandıkları görülmektedir. Küçük işletmeler arasında yapılan bir araştırma, işletme güveninin son on yılın en düşük seviyelerine indiğini ortaya koymaktadır. İşletmeler, artan maaş ve vergi yüklerinin yanı sıra ekonomik belirsizlik nedeniyle yatırım ve genişleme planlarını küçültmektedir. Özellikle perakende ve konaklama gibi geniş istihdam alanlarına sahip sektörler, maliyet artışlarından doğrudan etkilenmekte ve iş gücü planlamalarını yeniden gözden geçirmektedir.

İş dünyasında bu belirsizlik ortamı devam ederken, hükümetin attığı adımlar da tartışma konusu olmaktadır. Hazine Bakanlığı, yeni vergi düzenlemelerinin uzun vadede ekonomik istikrar sağlayacağını ve kamu hizmetleri için gerekli olduğunu savunmaktadır. Ancak, iş dünyasından gelen tepkiler, bu politikaların kısa vadede istihdam piyasasını olumsuz etkileyebileceğini göstermektedir. İngiltere Ticaret Odaları tarafından yapılan bir araştırma, iş dünyasında güven seviyelerinin son iki yılın en düşük seviyesinde olduğunu ve bu durumun işe alım eğilimlerini negatif yönde etkilediğini ortaya koymaktadır.

Önümüzdeki dönemde, iş gücü piyasasında sürdürülebilirliği sağlamak için reformların uygulanması kritik bir gereklilik haline gelmiştir. Hükümetin işverenler üzerindeki vergi yükünü nasıl dengeleyeceği, enflasyonla mücadele ederken aynı zamanda istihdamı nasıl destekleyeceği merak konusudur. İş gücü piyasasındaki belirsizlikler devam ederken, işverenlerin artan maliyetleri tüketicilere yansıtma ihtimali, enflasyonist baskıların süreceğine dair güçlü sinyaller vermektedir. Bank of England, bu süreçte enflasyonun %3,7 seviyelerine kadar çıkabileceğini öngörmekte olup, bu durumun politika yapıcılar üzerinde baskı oluşturması beklenmektedir.

v. Konut Piyasası

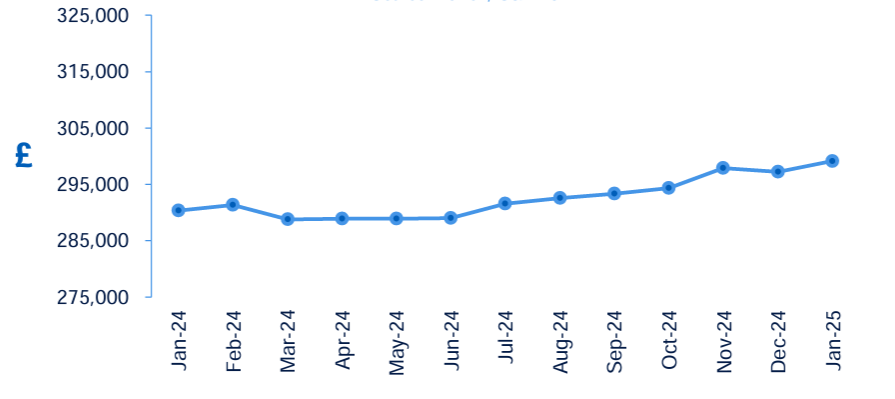

Birleşik Krallık konut piyasası, 2025 yılının ilk ayında beklentilerin üstünde bir performans sergiledi. Aralık ayında yaşanan % 0,2 oranındaki hafif bir gerilemenin ardından, Ocak ayında % 0,7’lik artış kaydedildi. Bu artışın etkisiyle, ortalama konut fiyatı 299.138 sterline yükselerek yeni bir rekor seviyeye ulaştı. Yıllık büyüme oranı ise önceki ay % 3,4 iken Ocak ayında % 3,0 seviyelerine gerilemiş olsa da, piyasa dinamikleri temkinli bir büyüme sinyalini ortaya koyuyor.

Bölgesel bazda değerlendirildiğinde, Kuzey İrlanda konut piyasası dikkat çekici bir performans sergiliyor. Geçtiğimiz ayki yıllık fiyat artışında % 7,3 seviyesinin gerilemesiyle Ocak ayında % 5,9 olarak tespit edilen bölgedeki ortalama mülk fiyatı 205.473 sterlin civarında seyrediyor. Galler’de ise, yıllık % 3,6’lık artışla ortalama fiyat 227.397 sterline ulaşırken, İskoçya’da % 2,4 artışla ortalama konut değeri 210.690 sterlin olarak belirlendi. İngiltere içinde, Kuzey Doğu bölgesinin yıllık % 5,2’lik büyüme oranıyla Kuzey Batı’nın yerini alması, bölgesel dağılımda önemli bir değişim olarak öne çıkıyor. Londra ise, % 2,8 artışla en yüksek ortalama mülk fiyatını 548.288 sterlin düzeyinde tutarak, ülkenin en pahalı bölgesi olmaya devam ediyor.

Ortalama Konut Fiyatları

Konut piyasasında yaşanan bu hareketlenmeye rağmen, uzun vadeli arz sıkıntısı ve yüksek fiyatların yarattığı erişim zorluğu, alıcıların karşılaştığı temel sorunlar arasında yer almaya devam ediyor. Çoğu mortgage kredisi, bireylerin gelirlerinin dört ila beş katı tutarında borçlanmasına imkan tanırken, konut fiyatlarının tarihsel olarak yüksek seyretmesi nedeniyle, bazı bölgelerde “uygun fiyat” kavramı neredeyse erişilemez hale geliyor. Bu durum, konut sahibi olamayan bireylerin ömür boyu yüksek kira ödemek zorunda kalmalarına yol açarken; konut sahibi olmak için büyük çaba harcayanlar, diğer finansal hedeflerini ertelemek durumunda kalabiliyor.

İngiltere Merkez Bankasının uygulamaya koyduğu faiz indirimi, piyasanın genel görünümünü olumlu yönde etkilemektedir. Mevcut baz faiz oranı % 4,5 olmasına rağmen, bu oran geçtiğimiz Ağustos ayında yüzde 5,25’e ulaşmıştı. Yüksek faiz oranları, mortgage kredisi maliyetlerini yukarı çekerken, alıcıların borçlanma kapasitesi üzerinde baskı oluşturuyor. Bununla birlikte, düşük işsizlik oranları ve son dönemde yaşanan ücret artışları, pek çok bireyin borçlanma gücünü korumasına yardımcı oluyor. Bu durum, konut fiyatlarının desteklenmesinde önemli bir rol oynarken, ailelerden veya akrabalardan alınan finansal destek de, borçlanma sınırlarını aşan alıcılar için kritik bir fark kapatıcı olarak öne çıkıyor.

Özellikle büyük şehirlerin yakınındaki kentsel merkezlerde ve iş imkanlarının yoğun olduğu bölgelerde, talep arzı fazlasıyla aşıyor. Birçok alıcı, uygun mülk bulma çabası içindeyken, sınırlı arz, konut fiyatlarını daha da yukarı çeken bir etken haline geliyor. Bu durum, özellikle ilk kez konut sahibi olacak kesimlerin, damga vergisi artışının yürürlüğe gireceği Mart ayı sonuna kadar işlemlerini hızlandırma eğiliminde olmalarına neden oluyor. Ancak bu adım, damga vergisi artışının ardından alıcıların karşılaşacağı vergi yükünün, satış fiyatlarına yansıması riskini de beraberinde getiriyor. Alıcıların, işlem yoğunluğunun artmasıyla birlikte, vergi artışını göze alamamaları durumunda satıcıların fiyat indirimine gitmeleri muhtemel hale geliyor.

Bunların yanı sıra, konut piyasasında uzun süredir devam eden arz kısıtlaması temel sorun olarak dikkat çekiyor. Arzın yetersizliği, konut erişilebilirliğini kademeli olarak iyileştirme çabalarıyla birleştiğinde, piyasada mütevazı ama sürekli bir fiyat artışını destekleyen faktörlerden biri olarak öne çıkıyor. Ekonomik belirsizlikler, uluslararası finansal dalgalanmalar ve vergi düzenlemeleri gibi etkenler, piyasada karmaşık dinamiklerin yaşanmasına zemin hazırlarken, yatırımcılar ve konut alıcıları için risk yönetimini zorunlu kılıyor.

Ayrıca, mevcut ekonomik koşulların yanı sıra, bireylerin konut sahibi olma sürecinde karşılaştıkları finansal zorluklar da piyasayı etkileyen önemli unsurlar arasında yer alıyor. Yüksek konut fiyatları, alıcıların yaşam standartlarını ve gelecek planlarını doğrudan etkilerken, bazı potansiyel konut alıcıları, yüksek kira ödemeleriyle ömür boyu karşı karşıya kalabiliyor. Diğer yandan, konut sahibi olan bireyler, geçmişte yaşanan keskin fiyat artışlarından elde ettikleri sermaye ve birikimler sayesinde piyasada güçlü bir konum elde etmiş bulunuyor. Bu durum, yeni konut almayı düşünenler ve mevcut konut sahipleri için önemli bir destek unsuru oluşturuyor.

Genel olarak, Birleşik Krallık konut piyasasında 2025 yılının ilk ayında yaşanan gelişmeler, hem bölgesel hem de genel anlamda piyasayı yakından takip etmeyi gerektiriyor. Yatırımcılar, konut alıcıları ve kredi sağlayıcıların, mevcut ekonomik göstergeler ışığında stratejilerini yeniden gözden geçirmeleri; faiz oranları, vergi düzenlemeleri ve uluslararası finansal dalgalanmaların getirdiği belirsizlikleri doğru analiz ederek risklerini minimize etmeleri büyük önem taşıyor. Ekonomik verilerin ve piyasa trendlerinin yakından izlenmesi, bu karmaşık ortamda doğru kararların alınabilmesi için temel teşkil ederken, uzun vadeli arz sıkıntısının ve yüksek konut fiyatlarının etkileri de gelecekteki büyüme dinamiklerini belirleyecek kilit faktörler olarak öne çıkıyor.

Comments