Birleşik Krallık Genel Görünüm - Aralık 2024

- A.Enes TEKCAN

- Dec 20, 2024

- 13 min read

Updated: Dec 27, 2024

2024 yılı, Birleşik Krallık ekonomisinin zorlu bir süreçten geçtiği ve birçok ekonomik, politik ve toplumsal değişime tanık olduğu bir yıl olarak kayıtlara geçmiştir. Yılın ilk aylarında resesyondan beklenenden güçlü bir toparlanma yaşanmış, faiz indirimi beklentileri ve yeni hükümetin sürdürülebilir büyüme vaatleriyle umut verici bir başlangıç yapılmıştır. Ancak yaz aylarından itibaren bu olumlu tablo yerini artan ekonomik belirsizliklere ve durağanlığa bırakmıştır. Yıl sonuna doğru enflasyondaki hızlı yükseliş, zayıf ekonomik büyüme verileri ve tüketici güvenindeki ciddi düşüşler, yılın son çeyreğinde ekonomi üzerindeki baskıları artırmıştır.

İngiltere Merkez Bankası’nın faiz oranlarını %4,75 seviyesinde sabit tutma kararı, bu baskıların dikkatlice yönetilmesi gerektiğini ortaya koymaktadır. Enflasyon, Kasım ayında %2,6’ya çıkarak Merkez Bankası’nın %2 hedefinin oldukça üzerinde gerçekleşmiştir. Bu durum, piyasa beklentilerinin üzerinde bir enflasyonist baskı yaratırken, faiz oranlarının düşürülmesindeki yavaşlık, ekonomik büyümeyi desteklemede sınırlı bir etki bırakmıştır. Yaz aylarından itibaren İngiltere Merkez Bankası faiz oranlarını yalnızca yarım puan düşürmüş, buna karşın ABD Merkez Bankası (Federal Reserve) ve Avrupa Merkez Bankası aynı dönemde bir tam puanlık faiz indirimi gerçekleştirmiştir. Faiz oranlarındaki bu farklılık, Birleşik Krallık ekonomisinin uluslararası piyasalardaki rekabet gücünü kısmen zayıflatmıştır.

Hükümetin Ekim ayında açıkladığı bütçe, kısa vadede ekonomik büyümeyi destekleyecek şekilde kamu harcamalarını artırırken, aynı zamanda işletmelere yönelik vergi yüklerini de artırmıştır. Bu politikanın ekonomik toparlanmaya kısa vadede bir miktar canlılık kazandırması beklenmiş, ancak uzun vadede enflasyon üzerindeki baskıları artırabileceği öngörülmüştür. Merkez Bankası, mevcut verilere dayanarak enflasyonun 2027 yılına kadar hedef seviyelere dönmeyeceğini tahmin etmektedir. Ekonomist Andrew Goodwin’in analizine göre, 2025 yılında ekonominin %1,5 seviyelerinde sınırlı bir büyüme kaydetmesi ve enflasyon oranlarının %3 civarında seyretmesi beklenmektedir.

Ekonomik büyümenin zayıf kalması, özellikle üretim ve hizmet sektörlerinde görülen durağanlıkla ilişkilendirilmiştir. Hizmet sektöründe 2024’ün son çeyreğinde gözlenen zayıf büyüme oranları ve üretim sektöründe yaşanan daralma, Gayri Safi Yurt İçi Hasıla’nın (GSYH) hedeflenen seviyelerin altında gerçekleşmesine neden olmuştur. Ekim ayında açıklanan verilere göre GSYH, önceki aya göre %0,1 oranında daralmış; hizmet ve üretim sektörleri durağan bir seyir izlerken, inşaat sektöründe sınırlı bir büyüme gözlenmiştir. Bunun yanı sıra, artan enerji maliyetleri ve konut piyasasındaki fiyat artışları, tüketici harcamalarını baskı altına almış ve ekonomik toparlanmayı zorlaştırmıştır.

Dış ticaret, işgücü piyasası ve konut sektöründeki gelişmeler ekonominin genel seyrini şekillendiren diğer önemli unsurlar olmuştur. Dış ticarette yıl boyunca dalgalı bir performans sergilenmiş, Ekim ayında toplam ticaret hacmi 75,7 milyar sterlin seviyesine ulaşmıştır. Ancak net ihracattaki düşüş nedeniyle dış ticaret dengesi 19,1 milyar sterlin açık vermiştir. İthalattaki artış, enerji ve sanayi ürünleri gibi belirli sektörlerdeki talep yükselişinden kaynaklanırken, ihracatta ABD ve İsviçre gibi kilit pazarlardaki gerilemeler, dış ticaret üzerindeki baskıyı artırmıştır. İşgücü piyasası ise hem fırsatlar hem de zorluklar barındırmıştır. Özel sektörde ücret artışları %5,4 seviyesine ulaşmış, ancak bu artışlar enflasyonist baskıları artırma riski doğurmuştur. Kamu sektöründe daha sınırlı kalan ücret artışları ise çalışanlar arasındaki gelir dengesizliğini derinleştirmiştir. İşsizlik oranı %4,3 seviyesinde sabit kalırken, açık iş pozisyonlarında düşüş görülmüş ve iş gücü piyasasında belirgin bir daralma yaşanmıştır. Konut piyasasında ise rekor fiyat artışları dikkat çekmiştir. Kasım ayında konut fiyatları yıllık bazda %4,8 artarak ortalama bir mülkün fiyatını 298.083 sterlin seviyesine yükseltmiş ve bu, Birleşik Krallık genelinde yeni bir rekor olarak kaydedilmiştir. Özellikle Londra gibi büyük şehirlerde kira maliyetlerindeki hızlı artış, hane halkları üzerindeki ekonomik baskıyı artırmıştır.

Bu çalışma, Birleşik Krallık’ta Aralık ayında açıklanan veriler doğrultusunda ekonomi performansını detaylı bir şekilde ele almaktadır. Ekonomik büyüme, enflasyon, faiz oranları, dış ticaret, işgücü piyasası ve konut piyasası gibi başlıca göstergeler, hükümet politikalarının ve uluslararası ekonomik koşulların etkileri çerçevesinde incelenmiştir.

i. Ekonomik Büyüme

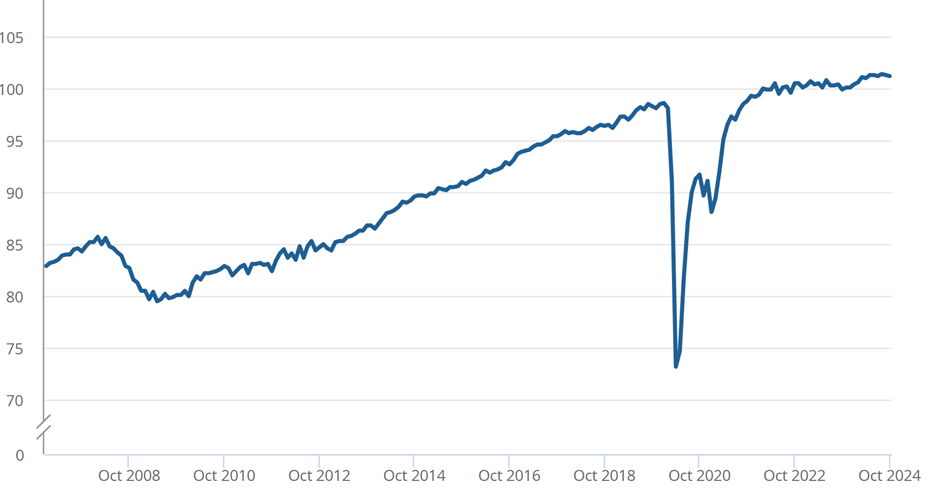

Birleşik Krallık ekonomisinde, bütçeye ilişkin endişelerin piyasalardaki güven üzerinde etkisini sürdürmesi nedeniyle eylül ayının ardından ekim ayında da daralma yaşanmıştır. Ulusal İstatistik Ofisi (ONS) tarafından açıklanan rakamlara göre aylık reel gayri safi yurt içi hasıla (GSYH) eylül ayındaki %0,1’lik düşüşün ardından, büyük ölçüde imalat sanayi üretiminde yaşanan daralmadan kaynaklı ekim ayında da %0,1 oranında azalış gösterdi. Hizmet sektörü eylül ayında olduğu gibi ekim ayında da durağan seyretti. Üretim, eylül ayındaki %0,5 oranında düşüşün ardından bu ay da %0,6 oranında azaldı. İnşaat tarafında ise eylül ayında %0,1 gibi sınırlı bir artışın ardından eylül ayında %0,4 oranında daralma yaşandı.

Aylık Büyüme Endeksi (Ocak 2007 – Ekim 2024)

Diğer taraftan, reel GSYH’nin ekim ayına kadar olan üç ayda (Ağustos-Ekim) ağustos ayında yaşanan %0,2’lik büyümenin de etkisiyle, bir önceki üç aya göre (Mayıs-Temmuz) %0,1 oranında büyüdüğü tahmin ediliyor. Son 3 ayda hizmet sektörü %0,1 ve inşaat sektörü %0,4 ile büyümeye katkı sağlarken, üretim sektöründe %0,3 daralma gerçekleşmiştir. GSYH’nin, 2023 yılının aynı dönemine kıyasla %1,1 oranında arttığı tahmin ediliyor. Yine, geçen yılın Ekim ayına göre %1,3 büyüme gerçekleşmiştir. Geçen yıl Ekim ayında negatif büyüme yaşanmıştı.

Son üç aylık dönemde, hizmetler sektöründe yer alan 14 alt sektörün 7’sinde büyüme kaydedilmiştir. Bu dönemde hizmet üretimindeki artışa en büyük katkıyı %1,5 oranında büyüme gösteren mesleki, bilimsel ve teknik faaliyetler sağlamıştır. Bunu, %0,7 oranında büyüme ile eğitim faaliyetleri takip etmiştir. Öte yandan, %0,8 oranında daralma gösteren yönetim ve destek hizmetleri ise en büyük negatif katkıyı yapmıştır.

Ekim ayında, hizmetler sektöründeki büyümeye en fazla katkıyı, eylül ayındaki %2,0’lık düşüşün ardından bu ay %0,9 oranında büyüyen bilgi ve iletişim alt sektörü sağlamıştır. Bu alt sektörü oluşturan altı kategoriden dördü büyüme kaydederken, %2,8 oranında artışla telekomünikasyon hizmetleri en yüksek katkıyı sunmuştur.

Birleşik Krallık Büyüme Oranları Ekim 2023 – Ekim 2024

Alt sektör düzeyinde bir diğer önemli katkı ulaşım ve depo hizmetlerinden gelmiş olup, bu alanda %0,8 oranında büyüme gerçekleşmiştir. Ulaştırma temelli depolama ve destek faaliyetlerinde yaşanan %2,5 oranında artış bu büyümenin ana unsuru olmuştur. Ayrıca yine ekim ayında mesleki, bilimsel ve teknik faaliyetlerde de %0,2’lik büyüme gerçekleşirken, bu artış hukuk faaliyetleri sektöründeki %1,6’lık üretim artışı ve insan sağlığı ve sosyal hizmet faaliyetlerindeki %0,2’lik büyümeden kaynaklanmıştır.

Ekim ayında hizmetler sektörüne en büyük negatif katkı, %0,8 oranında düşüş kaydeden idari ve destek hizmet faaliyetlerinden gelmiştir. Bu düşüş, altı alt sektörden üçünde yaşanan daralmadan kaynaklanmıştır. En büyük negatif katkı, istihdam faaliyetlerindeki %2,3 oranındaki düşüşten kaynaklanmıştır. Ayrıca, büro yönetimi, büro destek ve diğer iş destek faaliyetlerinde %1,2, kiralama ve leasing faaliyetlerinde ise %1,1 oranında düşüş yaşanmıştır. Bunun yanı sıra, motorlu kara taşıtları ve motosikletlerin toptan ve perakende ticareti ile onarımında %0,3, konaklama ve yiyecek hizmeti faaliyetlerinde %1,2, sanat, eğlence ve rekreasyon faaliyetlerinde %2,0 ve eğitim faaliyetlerinde %0,4 oranında daralma kaydedilmiştir.

Ekim ayına kadar olan üç aylık dönemde (Ağustos-Ekim), bir önceki üç aylık döneme (Mayıs-Temmuz) göre üretim miktarında %0,3 düşüş yaşanmıştır. Bu dönemde üretim sektörünün dört ana dalından üçünde gerileme gerçekleşmiştir. Düşüşe en büyük katkıyı %2,0 oranında azalan madencilik ve taş ocakçılığı faaliyetleri sağlamıştır. Ayrıca, elektrik, gaz, buhar ve iklimlendirme tedariki %1,2, su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetleri ise %0,2 oranında düşüş göstermiştir. Üretim sektörünün en önemli alt sektörü olan imalat sektörü bu dönemde bir büyüme kaydetmemiştir.

Ekim ayında özelinde ise üretim miktarının, eylül ayındaki %0,5’lik düşüşün ardından %0,6 oranında azaldığı tahmin edilmektedir. Bu düşüş, %0,6 oranında gerileyen imalat sektörü ve %3,1 oranında azalan madencilik ve taş ocakçılığı faaliyetlerinden kaynaklanmıştır. Ancak, bu düşüşler, elektrik, gaz, buhar ve iklimlendirme tedarikindeki %1,4’lük ve su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetlerindeki %0,5’lik büyümeyle kısmen dengelenmiştir.

Ağustos-Ekim döneminde inşaat sektörü çıktısının, Mayıs-Temmuz dönemine kıyasla %0,4 oranında arttığı tahmin edilmektedir. Bu dönemde yeni işler %1,7 oranında büyürken, onarım ve bakım faaliyetleri %1,2 oranında azalmıştır. Yeni işler arasında en büyük katkı, %3,0 oranında büyüme kaydeden altyapı projelerinden gelmiştir. Onarım ve bakım faaliyetlerinde ise en büyük negatif katkıyı, %4,0 oranında azalan özel konut onarım ve bakım faaliyetleri oluşturmuştur.

Ekim ayında inşaat sektörü çıktısının, eylül ayındaki %0,1’lik artışın ardından %0,4 oranında azaldığı tahmin edilmektedir. Bu düşüş, tamamen %1,3 oranında gerileyen onarım ve bakım faaliyetlerinden kaynaklanmış olup, yeni işlerde %0,2 oranında bir artış kaydedilmiştir. Ekim ayında dokuz alt sektörün dördünde düşüş görülmüş ve aylık düşüşe en büyük negatif katkıyı %3,8 oranında azalan özel konut onarım ve bakım faaliyetleri sağlamıştır.

Birleşik Krallık Hazine Bakanı Rachel Reeves, ekonomik daralma verilerini “hayal kırıklığı” olarak değerlendirirken, uzun vadeli ekonomik büyümeyi desteklemek adına gerekli politikaların uygulanmakta olduğunu vurgulamıştır. Gölge Maliye Bakanı Mel Stride ise bu düşüşün, hükümetin kararlarının ve ekonomiye yönelik sürekli olumsuz söylemlerin bir sonucu olduğunu öne sürmüştür. Uzmanlar, ekim ayındaki ekonomik faaliyetlerin, bütçe açıklamaları öncesindeki belirsizlik nedeniyle hem işletmeler hem de tüketiciler tarafından harcamaların ertelenmesiyle sınırlı kaldığını belirtmektedir.

ONS, bütçe öncesinde gayrimenkul, hukuk ve muhasebe gibi sektörlerde öne çekilen faaliyetlerin etkisine dikkat çekmektedir. Ayrıca, tüketici güvenine yönelik yapılan araştırmalar, bireylerin kişisel finansman beklentilerinde sınırlı bir iyileşme olduğunu, ancak ekonomiye yönelik genel algının kasım ayına kıyasla değişmediğini ortaya koymaktadır. Araştırma sonuçları, Birleşik Krallık’ın genel ekonomik görünümüne ilişkin olumsuz değerlendirmelerin tüketici güveni üzerinde baskı oluşturmaya devam ettiğini göstermektedir.

Ekonomik durgunluğun sebeplerine dair yapılan analizlerde, yalnızca bütçe belirsizliğinin değil, aynı zamanda yüksek faiz oranlarının uzun vadeli etkilerinin de belirleyici olduğu vurgulanmaktadır. Verilere göre, GSYH, temmuz ayından bu yana %0,1 daha düşük bir seviyededir. İngiltere Merkez Bankası’nın yıl içerisinde faiz oranlarını iki kez düşürmesine rağmen, %4,75 seviyesinde kalan faizlerin halen yüksek oluşu, ekonomik faaliyetler üzerindeki baskıyı sürdürmektedir.

ii. Enflasyon

Birleşik Krallık’ta Tüketici Fiyat Endeksi (TÜFE), Kasım ayında yıllık bazda %2,6 oranında artış göstermiştir. Bu oran, bir önceki ayın %2,3’lük seviyesinden yukarı yönlü bir ivme kazanmıştır. Aylık bazda ise Kasım ayında TÜFE oranı %0,1’lik bir artış sergilerken, bu oran bir önceki yılın aynı döneminde %0,2’lik bir düşüş olarak kaydedilmiştir.

Çekirdek TÜFE (gıda, enerji, alkol ve tütün hariç) Kasım ayında %3,5 seviyesine ulaşarak bir önceki ayın %3,3’lük oranının üzerine çıkmıştır. TÜFE mal endeksi yıllık bazda %-0,3 seviyesinden %0,4’e yükselirken, TÜFE hizmetler endeksi yıllık bazda %5,0 oranında sabit kalmıştır. Kasım ayı TÜFE oranları, son iki ayda gözlenen yükseliş eğilimini sürdürmüş ve özellikle ulaştırma ile konut gruplarındaki fiyat artışları bu yükselişe belirgin bir katkı sağlamıştır. Bununla birlikte, enflasyon oranı, 2022 yılının sonlarında yaşanan zirve seviyelere kıyasla daha düşük seviyede seyretmektedir.

TÜFE Oranı (Kasım 2014 – Kasım 2024)

Enflasyondaki artışta, alkol ve tütün ürünlerindeki yıllık %6,9 oranındaki yükseliş dikkat çekmiş, bu grupta aylık bazda %1,4 oranında artış gerçekleşmiştir. Giyim ve ayakkabı grubu yıllık bazda %2,0 artış gösterirken, aylık bazda %0,6 oranında bir artış yaşanmıştır. Konut ve hanehalkı hizmetlerinde yıllık bazda %3,0, aylık bazda ise %0,3 oranında artış kaydedilmiştir. Ulaştırma sektörü ise yıllık bazda %0,9 oranında düşüş yaşarken, bu düşüş aylık bazda %0,8 olarak gözlemlenmiştir.

Enflasyon oranlarındaki bu yükseliş, hanehalkı bütçeleri üzerinde önemli bir yük oluşturmaya devam etmektedir. Özellikle düşük gelirli kesimler, artan enerji ve konut maliyetlerinden orantısız bir şekilde etkilenmektedir. Konut ve hanehalkı hizmetlerindeki yıllık artış, büyük ölçüde elektrik ve gaz gibi enerji fiyatlarındaki dalgalanmalarla ilişkilendirilirken, ulaştırma sektöründeki yıllık bazdaki düşüş, akaryakıt fiyatlarındaki gerilemeden kaynaklanmaktadır.

Ekonomistler, Kasım ayında açıklanan TÜFE oranlarının, küresel enerji piyasasındaki gelişmelerin yanı sıra yerel ekonomik politikalarla şekillendiğini vurgulamaktadır. İngiltere Merkez Bankası’nın %2’lik enflasyon hedefi doğrultusunda, önümüzdeki dönemde sıkı para politikalarının devam etmesi beklenmektedir.

Özellikle enerji maliyetleri, kısa vadede enflasyon üzerinde baskı oluşturmaya devam etmektedir. Ofgem tarafından belirlenen enerji fiyat tavanı, hanehalklarını kısmen korusa da daha geniş çaplı bir destek için sosyal tarifeler gibi mekanizmaların devreye alınması gerektiği ifade edilmektedir. Kısa vadede fiyat istikrarının sağlanmasının zor olacağı öngörülürken, uzun vadede ise enflasyonun %2,6 seviyesine ulaşarak bu düzeyde dengelenmesi hedeflenmektedir.

iii. Faiz Oranı

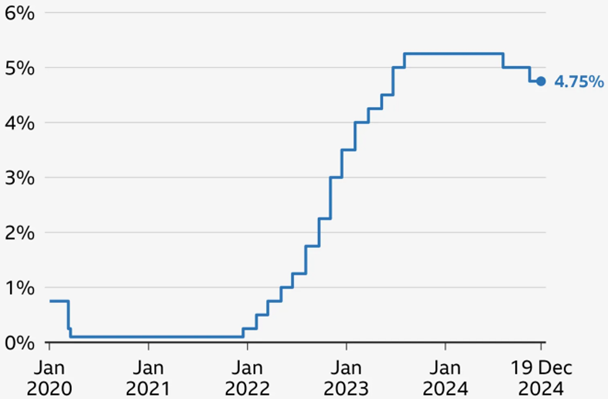

İngiltere Merkez Bankası (BoE), dün (19 Aralık 2024) gerçekleşen toplantısında faiz oranını %4,75 seviyesinde sabit tutma kararı almıştır. Ancak faiz oranlarını belirleyen dokuz üyeli komitenin üç üyesi, oranların %4,5 seviyesine düşürülmesi gerektiğini savunmuştur. Bu ayrışmanın nedeni olarak, ekonominin beklenenden daha kötü performans göstermesi ve Ekim-Aralık dönemi boyunca büyüme kaydedilmeyeceği tahmini gösterilmektedir.

Faiz oranlarının önümüzdeki yıl kademeli olarak düşmesi beklenmekte olup, ilk indirimin Şubat ayında gerçekleşebileceği tahmin edilmektedir. BoE Başkanı, gelecekteki faiz oranı indirimleri için kademeli bir yaklaşımın doğru olduğunu ifade ederken, ekonomideki belirsizlikler nedeniyle bu indirimlerin ne zaman ve ne ölçüde gerçekleşeceğine dair kesin bir taahhütte bulunamayacaklarını belirtmiştir.

Bu hafta açıklanan veriler, enflasyonun BoE’nin hedef seviyesinin üzerinde seyrettiğini ve maaş artışlarının beklenenden daha hızlı gerçekleştiğini ortaya koymuştur. Geçen ay BoE, yılın son çeyreğinde %0,3 oranında bir büyüme öngörmüşken, bu tahmini %0 olarak revize etmiştir. Bu durum, ekonomik büyümeyi öncelikli hedeflerinden biri olarak belirleyen hükümet için önemli bir darbe olarak değerlendirilmiştir.

Toplantı tutanaklarında, sonbahar bütçesinde açıklanan tedbirlerin büyüme üzerindeki etkileri konusunda belirsizliklerin bulunduğu ifade edilmiştir. Hükümetin 40 milyar sterlin değerinde vergi artışı açıkladığı belirtilirken, bunun büyük bir kısmının işverenlerin ulusal sigorta katkı paylarındaki artıştan geleceği vurgulanmıştır. Şubat ayında yapılacak bir sonraki faiz kararı öncesinde, bütçe değişikliklerinin etkilerine ilişkin daha fazla veri ve ABD’nin yeni ticaret tarifeleri politikalarının sonuçları değerlendirilecektir.

BoE Faiz Oranları

Kaynak: Bank of England

BoE’nin kararının ardından Hazine Bakanı, enflasyonun kontrol altına alınmasının halkın alım gücünü artıracağını vurgulamış ve Merkez Bankası’nın bu hedefe ulaşma çabalarına tam destek verdiğini açıklamıştır. Bununla birlikte, bazı ekonomistler BoE’nin bu ay faiz oranlarını indirme konusunda beklenenden daha açık bir tutum sergilediğini ve faiz oranı indirimlerinin piyasa beklentilerinden daha hızlı gerçekleşebileceğini öne sürmüştür. Bu yorumlar, Banka’nın faiz politikalarında daha esnek bir yaklaşım benimseyebileceği yönündeki beklentileri güçlendirmiştir. Ancak diğer eleştiriler, bütçede yer alan vergi artışlarının, özellikle sağlık ve sosyal bakım alanlarındaki krizleri daha da kötüleştirebileceğini savunmaktadır. Uzmanlar, ekonomik toparlanmanın sağlanabilmesi için daha kapsamlı ve etkili önlemlerin hayata geçirilmesi gerektiğini ifade etmektedir.

iv. Uluslararası Ticaret

Birleşik Krallık’ta Ekim ayında dış ticaret açığında ihracattaki durağanlık nedeniyle daralma gerçekleşmiştir. Bu dönemde toplam ticaret hacmi bir önceki aya göre artarak 75,7 milyar sterlin olurken, dış ticaret dengesi -19,1 milyar sterlin olarak gerçekleşmiştir. Toplam ticaret hacmi ithalat kaynaklı artarken, net ihracatta düşüş yaşanmıştır.

Mal ticaretinde ithalat, cari fiyatlarla 47,4 milyar sterlin olarak kaydedilmiş ve bir önceki aya göre 2,6 milyar sterlin (%5,8) artış göstermiştir. Bu artışta hem AB ülkelerinden hem de AB dışı ülkelerden yapılan ithalattaki yükseliş etkili olmuştur. AB’den yapılan ithalat Ekim ayında 1,2 milyar sterlin (%5,0) artarak 25,9 milyar sterlin seviyesine ulaşmıştır. AB dışı ülkelerden ithalat ise 1,4 milyar sterlin (%6,9) artışla 21,5 milyar sterlin olmuştur.

AB’den yapılan ithalattaki artışın ana nedenleri arasında makine ve ulaşım ekipmanı ile yakıt ithalatındaki yükseliş yer almaktadır. Makine ve ulaşım ekipmanı ithalatı, özellikle Almanya’dan uçak ve İspanya’dan otomobil alımlarındaki artışlardan kaynaklanmıştır. Yakıt ithalatındaki artış ise Hollanda’dan gelen rafine petrol alımlarındaki yükselişe bağlanmıştır. AB dışı ülkelerden yapılan ithalattaki artışta ise Çin’den elektrikli makinelerin ve Bangladeş’ten giyim ürünlerinin ithalatındaki artış belirleyici olmuştur. Çin’den elektrikli makineler ithalatı 0,7 milyar sterlin artarken, Bangladeş’ten yapılan giyim ürünleri ithalatı 0,3 milyar sterlin artış göstermiştir.

Kaynak: ONS

Mal ihracatı ise aynı dönemde bir önceki aya göre 0,1 milyar sterlin (%0,4) düşüşle 28,3 milyar sterlin olarak gerçekleşmiştir. AB’ye yapılan ihracat 0,6 milyar sterlin (%4,1) artarak 14,2 milyar sterlin olarak kaydedilirken, AB dışı ülkelere yapılan ihracat 0,7 milyar sterlin (%4,6) düşerek 14,1 milyar sterlin seviyesine gerilemiştir. AB’ye yapılan ihracattaki artışın temelinde kimyasal ürünler, yakıt, makine ve ulaşım ekipmanları ihracatındaki küçük çaplı yükselişler bulunmaktadır. AB dışı ihracatta ise özellikle ABD’ye yapılan ham petrol ihracatındaki 0,4 milyar sterlinlik düşüş ve İsviçre’ye yapılan uçak ihracatındaki gerileme etkili olmuştur. Kasım 2023’den bu zamana ilk kez AB’ye yapılan ihracat AB dışına yapılan ihracatı geride bırakmıştır.

Üç aylık verilere bakıldığında, Temmuz-Ekim 2024 döneminde toplam mal ithalatı bir önceki üç aylık döneme göre 3,5 milyar sterlin (%2,4) azalarak 139,9 milyar sterlin olarak gerçekleşmiştir. AB’den yapılan ithalat bu dönemde 1,3 milyar sterlin (%1,6) düşerken, AB dışı ülkelerden ithalat 2,2 milyar sterlin (%3,4) azalmıştır. AB’den yapılan ithalattaki düşüş, yakıt (0,5 milyar sterlin), kimyasal maddeler (0,4 milyar sterlin) ve çeşitli mamul ürünler kategorilerindeki gerilemelerle ilişkilendirilmiştir. Bu azalmalar, Belçika’dan ithal edilen rafine petrol ve Almanya’dan gelen mekanik makine ithalatındaki azalmadan kaynaklanmıştır. AB dışı ülkelerden yapılan ithalatta ise ABD’den ham petrol ve Suudi Arabistan’dan rafine petrol ithalatındaki düşüşler belirleyici olmuştur. Ayrıca, Çin’den yapılan makine ve taşıt ekipmanları ithalatındaki gerileme de bu dönemde etkili olmuştur.

Kaynak: ONS

Mal ihracatı, Temmuz-Ekim döneminde 1,7 milyar sterlin (%1,8) düşerek 88,6 milyar sterlin seviyesine gerilemiştir. AB’ye yapılan ihracat 0,5 milyar sterlin (%1,1) azalırken, AB dışı ülkelere yapılan ihracat 1,2 milyar sterlin (%2,5) azalmıştır. AB’ye yapılan ihracattaki düşüşün ana nedenleri arasında Hollanda’ya yapılan ham petrol ihracatındaki düşüş, Belçika’ya organik kimyasallar ihracatındaki gerileme ve Almanya’ya yapılan kimyasal madde ihracatındaki azalma yer almaktadır. AB dışı ülkelere ihracatta ise ABD’ye yapılan inorganik kimyasal ürün ihracatındaki daralma ve Katar’a yapılan makine ihracatındaki gerileme etkili olmuştur.

Dış ticaret verileri, Birleşik Krallık’ın küresel ticaret ortamındaki dalgalanmalardan büyük ölçüde etkilendiğini göstermektedir. Özellikle enerji fiyatlarındaki oynaklık, ithalat ve ihracat dinamiklerini şekillendiren en önemli unsurlar arasında yer almaktadır. AB ve AB dışı ülkelerle yapılan ticaretin sektörel bazda çeşitlilik göstermesi, belirli ürün gruplarındaki değişimlerin ticaret dengesi üzerinde doğrudan etkili olduğunu ortaya koymaktadır. Gelecek dönemlerde, enerji fiyatları ve uluslararası ticaret politikalarındaki gelişmelerin dış ticaret performansını önemli ölçüde etkilemesi beklenmektedir.

v. Ücretler & İşgücü Piyasası

2024 yılının Ağustos-Ekim döneminde çalışanların yıllık ortalama ücretleri (ikramiyeler hariç) artış %5,2 olarak kaydedilmiştir. Bu oran, bir önceki üç aylık dönemdeki %4,9 oranının üzerinde gerçekleşmiş ve son olarak Nisan-Haziran 2024 döneminde görülen %5,4 seviyesine en yakın değer olmuştur. Özel sektörde yıllık ortalama kazanç artışı %5,4 ile dikkat çekerken, bu oran bir önceki üç aylık dönemde %4,9 seviyesindeydi. Kamu sektöründe ise yıllık düzenli kazanç artışı %4,3 olarak gerçekleşmiş ve bir önceki dönemdeki %4,7 seviyesinin gerisinde kalmıştır. Bu, kamu sektöründeki ücret artışlarının yavaşladığını göstermektedir.

Sektörel bazda en yüksek yıllık ücret artışı %6,0 ile imalat sektöründe görülmüştür. İnşaat sektörü ise %6,6 ile toplam kazançlarda en yüksek artış oranını kaydederek dikkat çekmiştir. Öte yandan, diğer sektörler (kamu sektörü hariç) genellikle %5’in hemen üzerinde bir artış göstermiştir. Bu veriler, iş gücü piyasasında belirli sektörlerde ücret artışlarının sürdüğünü, ancak kamu sektöründe daha yavaş bir kazanç artışı olduğunu ortaya koymaktadır.

Ortalama Haftalık Ücret Yıllık Büyüme Oranları (Mevsimlikten Arındırılmış)

Kaynak: ONS Aylık Ücret ve Maaş Araştırması

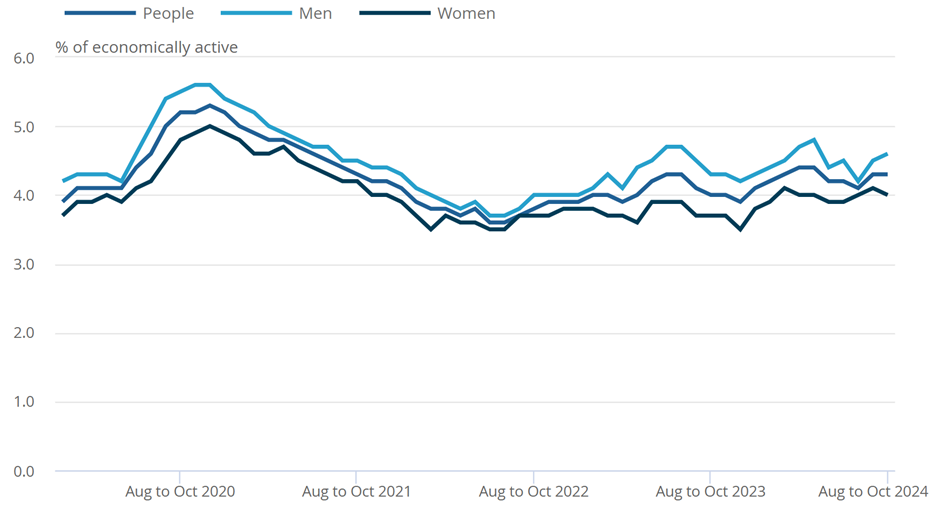

Birleşik Krallık Ulusal İstatistik Ofisi (ONS), işsizlik oranının Ağustos-Ekim döneminde %4,3 ile aynı kaldığını açıklamıştır. Bu oran, bir önceki yılın aynı dönemine göre artış göstermiştir. Erkeklerde işsizlik oranı %4,6’ya yükselirken, kadınlarda bu oran %4,0’a gerilemiştir. İstihdam oranı ise son çeyrekte %74,9 olarak sabit kalmıştır. Tam zamanlı çalışanlar ve serbest meslek sahiplerinin sayısındaki artış, yarı zamanlı çalışanların azalmasıyla dengelenmiştir. İkinci bir işte çalışanların sayısı bir önceki yılın aynı dönemine göre artış göstermesine rağmen, son çeyrekte düşüş kaydederek 1,256 milyon kişi (%3,7) olarak kaydedilmiştir.

Ekonomik açıdan aktif olmayan nüfusun oranı, Temmuz-Eylül döneminde %21,7 olarak gerçekleşmiştir. Bu oran erkeklerde %18,3, kadınlarda ise %25,0 olarak kaydedilmiştir. Bu durum, 16-64 yaş aralığındaki her beş kişiden birinin iş aramadığını ya da çalışmadığını göstermektedir. Ekonomik hareketsizliğin büyük ölçüde aile ve ev işleriyle ilgilenenler ile sağlık sorunları veya diğer nedenlerle iş gücüne katılamayan bireylerden kaynaklandığı belirtilmiştir.

İş gücü piyasasındaki açık iş pozisyonları, Ağustos-Ekim döneminde bir önceki çeyreğe göre 31.000 (%3,7) azalarak 818.000’e gerilemiştir. Bu, arka arkaya 29. kez açık iş pozisyonlarında azalma görüldüğü bir dönemi işaret etmektedir. Açık pozisyonların bir önceki yılın aynı dönemine göre %14,3 azalmış olması dikkat çekmektedir. Bununla birlikte, açık iş pozisyonlarının sayısı hâlâ COVID-19 pandemisi öncesindeki seviyenin (%2,8) üzerindedir. İş gücü piyasasında, her açık pozisyon için işsiz kişi sayısı, bir önceki çeyrekteki 1,7’den 1,8’e yükselmiştir.

Birleşik Krallık işsizlik oranları (Mevsimsellikten arındırılmış)

Kaynak: ONS Aylık Ücret ve Maaş Araştırması

Birleşik Krallık iş gücü piyasası, yüksek ücret artış oranları, sabit işsizlik oranları ve azalan açık iş pozisyonlarıyla zorlu bir denge arayışındadır. Çalışanların ücret artışları, yaşam maliyetlerini karşılamaya yardımcı olmakla birlikte, enflasyon üzerindeki baskıyı artırmaktadır. Bu durum, İngiltere Merkez Bankası’nın faiz oranlarını düşürme kararlarını etkileyen önemli bir faktör olmuştur. Ücret artışlarının enflasyonu tetikleme riski, özellikle kamu ve özel sektör arasındaki farkların büyümesiyle daha belirgin hale gelmiştir. İşverenler, maliyetlerin artması nedeniyle işe alımlarda temkinli bir tutum sergilerken, çalışanlar ise ekonomik belirsizlik ortamında daha yüksek gelir beklentisi içindedir. Bu çerçevede, iş gücü piyasasının sürdürülebilirliği ve ekonomik toparlanma için yapısal reformlar büyük önem taşımaktadır.

vi. Konut Piyasası

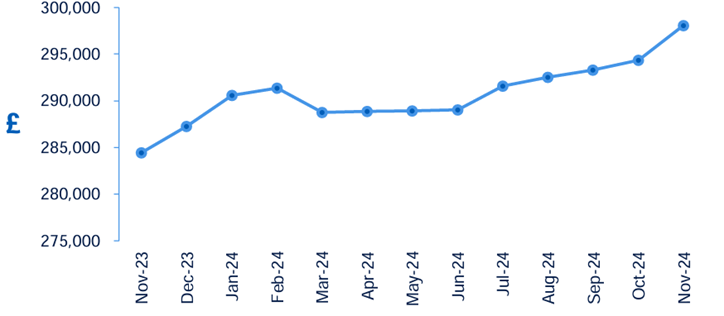

Birleşik Krallık’ta konut fiyatları Kasım ayında yıllık bazda %4,8 artış göstererek güçlü bir performans sergilemiştir. Bu oran, Ekim ayındaki %4,0 seviyesinden daha yüksektir. Ortalama bir konutun fiyatı, 298.083 sterlin seviyesine ulaşarak yeni bir rekor kırmıştır. Kasım ayında aylık bazda %1,3’lük artış kaydedilmiş ve bu, 2024 yılı boyunca görülen en yüksek aylık artış olmuştur.

Konut fiyatlarının bu denli artışı, özellikle Londra’da kira piyasasında büyük bir baskıya neden olmuştur. Kasım ayında Londra’daki kiralar yıllık %11,6 oranında artarak kayıtlardaki en hızlı yükselişi göstermiştir. Bu oran, 2006’dan bu yana kaydedilen en yüksek artış oranıdır. Londra’da ortalama aylık kira ilk kez 2.200 sterlin seviyesini aşarken, Birleşik Krallık genelinde ortalama kira 1.300 sterlinin üzerine çıkmıştır. Kira artışları, yüksek mortgage maliyetleri nedeniyle ev sahibi olamayan birçok kişinin kiralık konutlara yönelmesiyle daha da hızlanmıştır. Ancak, bu artış hızının sürdürülebilir olmadığı ve piyasanın önümüzdeki dönemde bir denge arayışına girebileceği öngörülmektedir.

Ortalama Konut Fiyatları

Kaynak: Halifax, S&P DJI

Kuzey İrlanda, yıllık %6,8 artışla Birleşik Krallık genelinde konut fiyatlarında en yüksek büyümeyi kaydetmiştir. Kuzey İrlanda’da ortalama bir mülkün fiyatı 203.131 sterlin olarak belirlenmiştir. İngiltere’nin bölgeleri arasında en yüksek yıllık artış oranı %5,9 ile Kuzey Batı’da gerçekleşmiş ve ortalama fiyat 237.045 sterlin olmuştur. Batı Midlands de güçlü bir performans sergileyerek %5,5 yıllık büyüme ile ortalama 257.982 sterlin fiyat seviyesine ulaşmıştır.

İskoçya’da ise konut fiyatları daha mütevazı bir artış göstermiş, yıllık %2,8 oranında artarak ortalama 208.957 sterlin seviyesine ulaşmıştır. Londra, yıllık %3,5 artışla 545.439 sterlin ile Birleşik Krallık genelinde en yüksek ortalama konut fiyatına sahip bölge olmayı sürdürmüştür.

Kiralık konut piyasası, artan maliyetler ve arz-talep dengesizliği nedeniyle ciddi bir baskı altındadır. Yüksek kira artışları, yaşam maliyetlerini daha da yükselterek tüketici harcamalarını ve alım gücünü sınırlamaktadır. Kira piyasasındaki bu hızlı artışlar kiracılar üzerindeki yükü artırırken, özellikle Londra’da bu seviyede devam eden kira artışlarının sürdürülebilir olmadığı düşünülmektedir. Kiralar, yalnızca artan talep ve sınırlı arz nedeniyle değil, aynı zamanda ev sahiplerinin yükselen maliyetlerini kiracılara yansıtmasından dolayı da hızla yükselmektedir.

Bununla birlikte, konut piyasası genelinde toparlanma belirtileri sürmektedir. Mortgage faiz oranlarının yaz aylarından itibaren kademeli olarak düşmesi, konut alıcılarının piyasaya geri dönmesini desteklemiştir. Ancak, faiz oranlarında düşüş eğiliminin bu ayla birlikte ileriye ötelenmesi ve hükümetin Ekim Bütçesi’nin enflasyon üzerindeki etkileri, bu toparlanmanın hızını sınırlayabilecek önemli faktörler olarak öne çıkmaktadır.

Birleşik Krallık konut ve kira piyasası, ekonomik zorluklar ve maliyet baskılarıyla şekillenmektedir. Hem kiralar hem de konut fiyatlarındaki hızlı artışlar, hükümetin faiz politikalarına ve konut sektörüne yönelik düzenlemelerine bağlı olarak önümüzdeki dönemde daha net bir dengeye oturacaktır. Bu dinamikler, piyasanın sürdürülebilirliği açısından yakından izlenmelidir.

Comments