Birleşik Krallık Genel Görünüm - Kasım 2024

- A.Enes TEKCAN

- Nov 27, 2024

- 13 min read

Updated: Dec 27, 2024

Birleşik Krallık ekonomisi, Kasım ayı itibarıyla küresel belirsizliklerin yanı sıra hükümet politikalarının etkisiyle şekillenmeye devam ediyor. Üçüncü çeyrekte kaydedilen sınırlı büyüme, hizmet ve inşaat sektörlerinden gelen katkılarla desteklenirken, üretim sektöründe devam eden daralma ekonomideki yavaşlamayı gözler önüne sermektedir. Hazine Bakanı Rachel Reeves’in geçtiğimiz ay açıkladığı bütçe düzenlemeleri, kamu hizmetlerini iyileştirme ve ekonomik büyümeyi destekleme hedefleri taşırken, ulusal sigorta primlerindeki artış gibi maliyet baskıları, iş dünyası ve yatırımcılar arasında endişelere yol açmıştır. Bu düzenlemelerin özellikle istihdam ve yatırımlar üzerinde olumsuz etkiler yaratabileceği ifade edilmektedir.

Enflasyon, ekim ayında %2,3 seviyesine ulaşarak Merkez Bankası hedefinin yeniden üzerine çıkmıştır. Enerji fiyatlarındaki yükseliş, tüketici harcamalarını etkilerken, gıda fiyatlarındaki artış da enflasyonu yukarı yönlü baskılayan temel unsurlardan biri olmaya devam etmektedir. İşgücü piyasasında ise işsizlik oranında artış görülmüş, açık iş pozisyonlarının sayısında düşüş yaşanmıştır. Ücret artışları enflasyona paralel bir hızda seyretse de ekonomik belirsizliklerin etkisiyle işverenlerin işe alımlarda daha temkinli davrandığı gözlemlenmektedir. Enflasyonda bir süredir devam eden düşüş ve ekonomik durgunluk nedeniyle Merkez Bankası bu yıl içinde ikinci kez faiz oranı indirimi kararı alarak faizleri %4,75 seviyesine çekmiştir.

Konut piyasası ise fiyat artışlarını sürdürmekte, ancak mortgage maliyetlerinin yüksek kalması ve krediye erişimdeki zorluklar birçok alıcıyı sınırlamaktadır. Buna rağmen, özellikle Kuzey İrlanda ve Galler gibi bölgelerde konut fiyatlarında güçlü büyümeler devam etmektedir. Londra’da ise fiyat artışları, önceki zirve seviyelerin altında kalsa da bölgesel ortalamaların üzerinde seyretmektedir.

Uluslararası ticarette, ithalat ve ihracatta dalgalanmalar dikkat çekerken, özellikle AB dışı ülkelerle olan ticaretin hacmindeki düşüşler ekonomik büyüme üzerinde baskı yaratmaktadır. Brexit sonrası ticaret düzenlemelerinin etkileri hâlâ hissedilmekte olup, Çin ve ABD gibi büyük ticaret ortaklarıyla ilişkilerdeki belirsizlikler sürmektedir.

Birleşik Krallık ekonomisi, bir yandan hükümet politikalarının ekonomiye etkileriyle şekillenirken, diğer yandan küresel ekonomik dinamiklere uyum sağlamaya çalışmaktadır. Kasım 2024 itibarıyla açıklanan veriler, ekonominin karşı karşıya olduğu zorlukları ortaya koyarken, bu görünüm gelecekte alınacak kararlar için kritik bir temel oluşturmaktadır. Makroekonomik göstergelerin ve sektörel dinamiklerin ışığında, Kasım 2024 notumuzda ülkenin ekonomik performansı incelenmiştir.

i. Ekonomik Büyüme

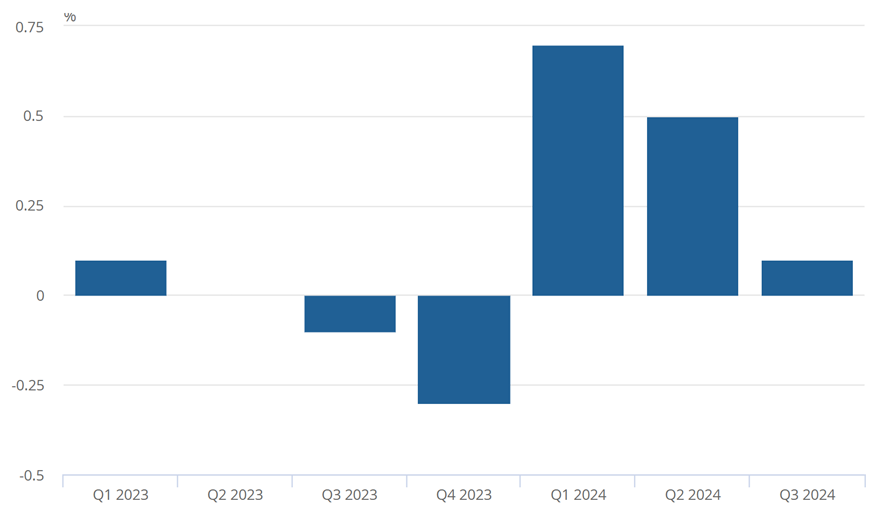

Ulusal İstatistik Ofisi (ONS) tarafından açıklanan rakamlara göre, reel gayri safi yurt içi hasılanın (GSYH) yılın üçüncü çeyreğinde (Temmuz-Eylül), ikinci çeyreğe göre (Nisan-Haziran) %0,1 oranında büyüdüğü tahmin ediliyor. Bu dönemde hizmet sektörü %0,1 ve inşaat sektörü %0,8 ile büyümeye katkı sağlarken, üretim sektöründe %0,2 daralma gerçekleşmiştir. Perakende ticaretindeki büyüme ve inşaat sektöründeki genişleme büyümenin temel faktörleri olmuştur. GSYH’nin, 2023 yılının üçüncü çeyreğine kıyasla %1,0 oranında arttığı tahmin ediliyor. İkinci çeyrek için açıklanan %0,5’lik büyüme oranının ardından üçüncü çeyrekte yaşanan bu yavaşlama gelecek için endişe yaratsa da uzmanlar bu durumun bir resesyon başlangıcı olmadığını ifade etmektedirler.

Birleşik Krallık Büyüme Oranları (Çeyrek, %)

Kaynak: ONS

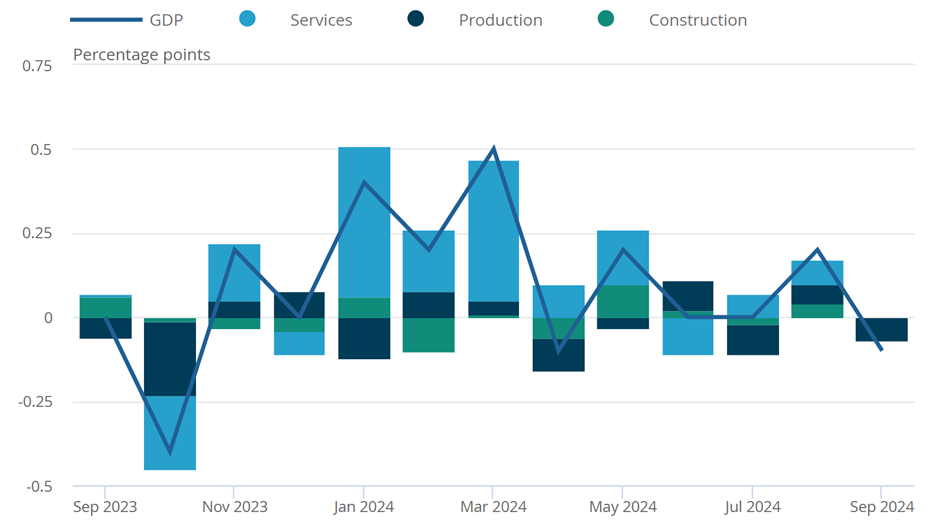

Aylık reel GSYH ise eylül ayında reel GSYH’nin, ağustos ayındaki %0,2’lik büyümenin ardından, büyük ölçüde imalat sanayi üretimi ile bilgi ve iletişim hizmetlerindeki düşüşlerden kaynaklı %0,1 oranında azalış gösterdiği tahmin ediliyor. Hizmet sektörü ağustos ayında %0,1 artış göstermesine rağmen bu dönemde durağan seyretti. Üretim, ağustos ayındaki %0,5’lik artışın ardından, özellikle imalat sektöründeki düşüşle birlikte %0,5 geriledi. İnşaat tarafında ise ağustos ayında %0,6 oranında büyüme görülürken, eylül ayında %0,1 gibi sınırlı bir artış kaydedildi.

Son üç aylık dönemde, hizmetler sektöründe yer alan 14 alt sektörün 8’inde büyüme kaydedilmiştir. Bu dönemde hizmet üretimindeki artışa en büyük katkıyı %0,7 oranında büyüme gösteren mesleki, bilimsel ve teknik faaliyetler sağlamıştır. Bunu, %0,6 oranında büyüme ile toptan ve perakende ticaret sektörü takip etmiştir. Öte yandan, %0,3 oranında daralma gösteren finansal ve sigorta faaliyetleri, hizmet üretimine en büyük negatif katkıyı yapmıştır.

Eylül ayında, hizmetler sektöründeki büyümeye en fazla katkıyı, ağustostaki %1,8’lik artışın ardından bu ayda %0,5 oranında büyüyen mesleki, bilimsel ve teknik faaliyetler alt sektörü sağlamıştır. Bu alt sektördeki sekiz kategoriden beşi büyüme kaydederken, %3,2 oranında artışla bilimsel araştırma ve geliştirme faaliyetleri en yüksek katkıyı sunmuştur.

Birleşik Krallık Büyüme Oranları Eylül 2023 – Eylül 2024

Kaynak: ONS

Alt sektör düzeyinde bir diğer önemli katkı, motorlu taşıtların onarımı ve tadilat hizmetlerinden gelmiş olup bu alanda %0,3 oranında büyüme gerçekleşmiştir. Motor Üreticileri ve Tüccarları Derneği’nin (Society of Motor Manufacturers and Traders - SMMT) açıklamasına göre, Eylül ayı, motorlu taşıtlar sektörü açısından 2020’den bu yana en hareketli dönem olarak öne çıkmıştır.

Eylül ayında hizmetler sektörüne en büyük negatif katkı, yılın önceki dönemlerinde büyüme göstermesine rağmen bu dönemde %2,0 oranında düşüş yaşayan bilgi ve iletişim sektöründen gelmiştir. Ancak bu düşüşe rağmen sektör, bir önceki yılın aynı dönemine göre hâlâ %1,2 yukarıda seyretmektedir. Eylül ayındaki daralma, altı alt sektörden beşinde kaydedilen düşüşlerden kaynaklanmış olup, en büyük etki %2,6 oranında gerileyen bilgisayar programlama, danışmanlık ve ilgili faaliyetlerden gelmiştir. Ayrıca, yayıncılık faaliyetlerinde %3,6, telekomünikasyon sektöründe ise %1,1 oranında düşüş yaşanmıştır. Bunun yanı sıra, diğer hizmet faaliyetlerinde %0,8, sanat, eğlence ve rekreasyonda %0,5, finansal ve sigorta faaliyetlerinde %0,1 ve ulaştırma ile depolama sektöründe %0,2 oranında düşüş kaydedilmiş ve hizmetler sektöründeki genel performansa olumsuz katkı sağlamıştır.

Yılın üçüncü çeyreğinde bir önceki döneme göre üretim miktarında %0,2 düşüş yaşanmıştır. İmalat sektöründeki %0,2’lik büyüme, elektrik, gaz, buhar ve iklimlendirme tedarikindeki %2,7’lik ve su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetlerindeki %0,9’luk düşüşlerle dengelenmiştir. Madencilik ve taş ocakçılığı ise bu dönemde herhangi bir büyüme göstermemiştir.

Eylül ayında üretimin ise ağustos ayındaki %0.5’lik artışın ardından %0.5 düştüğü tahmin edilmektedir. Bu ay üretim sektörünün dört ana dalından üçünde düşüş kaydedilmiş olup, bu düşüşe en büyük katkıyı %1,0 oranında gerileyen imalat sektörü sağlamıştır. Ayrıca, su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetlerinde %0,7, elektrik, gaz, buhar ve iklimlendirme tedarikinde ise %1,9 oranında azalma yaşanmıştır. Bu düşüşler, madencilik ve taş ocakçılığındaki %3,7’lik büyüme ile kısmen dengelenmiştir.

Yılın üçüncü çeyreğinde inşaat sektörü çıktısının, bir önceki çeyreğe göre %0,8 oranında arttığı tahmin edilmektedir. Bu dönemde yeni işler %2,0 oranında artarken, onarım ve bakım faaliyetleri %0,6 oranında azalmıştır. Yeni işler arasında en büyük katkı, %2,8 oranında büyüme kaydeden altyapı projelerinden gelmiştir. Onarım ve bakım faaliyetlerinde ise en büyük negatif katkıyı, %5,8 oranında azalan özel konut onarım ve bakımı oluşturmuştur.

Eylül ayında aylık inşaat çıktısının ise ağustos ayındaki %0,6’lık büyümenin ardından %0,1 oranında artış gösterdiği tahmin edilmektedir. Bu artış, yalnızca %0,4 oranında büyüyen onarım ve bakım faaliyetlerinden kaynaklanmış olup, yeni işlerde %0,2 oranında bir düşüş kaydedilmiştir. Eylül ayında dokuz alt sektörün dördünde büyüme görülmüş ve en büyük katkı, %1,3 oranında artan özel konut onarım ve bakım faaliyetlerinden sağlanmıştır.

Hazine Bakanı Rachel Reeves’in geçen ay açıkladığı bütçe, kamu maliyesini onarmak ve kamu hizmetlerini iyileştirmek amacıyla vergi artışları ve borçlanma önlemleri içermektedir. Ancak, iş dünyası bu düzenlemelerin özellikle işverenlerin ulusal sigorta primlerindeki artış nedeniyle istihdam yaratımını olumsuz etkileyebileceği ve şirketlerin yatırım planlarını azaltmasına yol açabileceği yönünde endişelerini dile getirmiştir. Marks & Spencer, Sainsbury’s ve JD Sports gibi büyük firmalar, bu değişiklikler nedeniyle önümüzdeki dönemde fiyat artışına gideceklerinin sinyalini vermiştir.

Bütçe öncesinde işletmeler ve hane halkları arasında belirsizliğin artması, ekonomik faaliyet üzerinde olumsuz bir etki yaratmıştır. Ekonomistler, firmaların karar alma süreçlerinde yavaşlama yaşandığını ve bütçe açıklandıktan sonra iş dünyasında “uyarı ışıklarının yandığını” belirtmiştir. Ayrıca, ulusal sigorta primlerindeki artış ve asgari ücretin yükseltilmesi gibi önlemler nedeniyle işletmelerin ücret, işe alım ve yatırım konularında daha temkinli bir yaklaşım benimsemesinin beklendiği ifade edilmiştir.

Reeves, ekonomik büyümenin hükümetin “bir numaralı önceliği” olduğunu ve büyümenin ülke genelindeki aileler tarafından hissedilir hale gelmesi gerektiğini vurgulamıştır. Ancak, gölge hazine bakanı Mel Stride, bu politikaların büyümeyi önemli ölçüde yavaşlattığını ileri sürmüş ve hükümeti seçim vaatlerini yerine getirmeye davet etmiştir. Liberal Demokratların Hazine sözcüsü Daisy Cooper ise açıklanan vergi artışlarının, halihazırda zorlanan küçük işletmeler için daha büyük sorunlara yol açabileceğini ifade etmiştir.

Hükümet, Birleşik Krallık’ı G7 ülkeleri arasında en hızlı büyüyen ekonomi haline getirmeyi hedeflemektedir. Ancak, Temmuz-Eylül döneminde Birleşik Krallık, G7 ülkeleri arasında ABD, Fransa, Almanya ve Japonya’nın ardından beşinci sırada yer almıştır. İtalya’nın üzerinde konumlanırken, Kanada henüz büyüme verilerini açıklamamıştır. Bu durum, hükümetin hedeflerine ulaşabilmesi için daha etkili politikalar geliştirmesi gerektiğini göstermektedir.

ii. Enflasyon

Birleşik Krallık’ta Tüketici Fiyat Endeksi (TÜFE), Ekim ayı itibarıyla yıllık bazda %2,3 oranında artış göstermiştir. Bu oran, Eylül ayında kaydedilen %1,7 seviyesinin üzerinde olmakla birlikte, Ekim 2022’deki %11,1’lik zirve seviyesinin oldukça altındadır.

Ekim ayı TÜFE oranında özellikle konut ve hanehalkı hizmetleri grubundaki artış (%2,9) etkili olmuştur. Bu grup, bir önceki ayda %1,7’lik bir düşüş göstermesine rağmen yukarı yönlü bir ivme kazanmıştır. Giyim (%1,0), sağlık (%5,6) ve eğitim (%5,0) gibi gruplarda da yıllık artışlar dikkat çekmektedir. Ancak eğlence ve kültür grubu, yıllık bazda %3,0 ile daha düşük bir performans sergilemiştir. Ulaştırma sektörü, %1,9 oranındaki düşüşle negatif katkı sağlamaya devam ederken, mobilya ve ev eşyaları grubu %0,5’lik hafif bir toparlanma göstermiştir. Aylık bazda ise genel TÜFE oranı %0,6 artış gösterirken, en yüksek aylık artış %3,2 ile eğitim grubunda kaydedilmiş; eğlence ve kültür grubu ise %0,1’lik bir düşüşle en zayıf performansı sergilemiştir.

Aylık TÜFE oranındaki artışa (%1,7-%2,3) en büyük yukarı yönlü katkı ise konut ve hanehalkı hizmetlerinden (%0,59) gelmiş olup, bunun ana bileşenleri elektrik (%0,33) ve gaz (%0,25) olmuştur. En büyük aşağı yönlü katkı ise eğlence ve kültür sektöründen (%0,11) kaynaklanmıştır.

Birleşik Krallık Tüketici Fiyatları

Kaynak: ONS |

Çekirdek TÜFE ise eylül ayındaki %3,2 seviyesine yakın seyrederek %3,3 olarak gerçekleşti. TÜFE tüm mal endeksi, eylül ayındaki %1,4 seviyesinden ekim ayında %0,3 seviyesine geriledi. Tüm hizmetler endeksi ise bu dönemde %5,0 oranında artış gösterdi.

Enerji fiyatlarındaki değişimler de TÜFE oranlarını etkileyen önemli unsurlardan biri olarak öne çıkmaktadır. Birleşik Krallık’ta enerji fiyatlarının yüksek seviyelerde kalması, uzmanlar tarafından “yeni normal” olarak tanımlanmaktadır. Ocak ayında enerji fiyatlarında %1,0 oranında hafif bir artış öngörülmekte olup, bu artışla birlikte ortalama bir hanenin yıllık enerji faturasının 1.717 £’den 1.736 £’e çıkması beklenmektedir. Enerji düzenleyicisi Ofgem’in belirlediği fiyat tavanı, gaz ve elektrik birim fiyatlarına sınırlama getirse de toplam tüketimi doğrudan etkileyen bir mekanizma olmaması nedeniyle büyük haneler daha yüksek faturalarla karşılaşmaktadır.

Enerji piyasasının küresel gelişmelere duyarlı yapısı, fiyatların kısa vadede önemli bir düşüş göstermesini engellemektedir. 2022 yılında başlayan enerji krizi ve devam eden küresel jeopolitik gerilimler, kötü hava koşulları ve Norveç gaz altyapısındaki bakım çalışmaları gibi faktörler, fiyatların yüksek kalmasına yol açmaktadır. Özellikle düşük gelirli haneler için bu durum, enerji maliyetlerinin karşılanmasını daha da zorlaştırmaktadır. Kış aylarında artan enerji talebiyle birlikte, bazı hanelerin enerji kullanımını sınırladığı veya borçlanma yoluna gittiği gözlemlenmektedir.

Uzun vadede enerji fiyatlarında hafif düşüşler beklenmekle birlikte, bu düşüşlerin sınırlı kalacağı ve fiyatların kriz öncesi seviyelere dönmeyeceği öngörülmektedir. Enerji maliyetlerinin ulaşılamaz seviyelere çıkmasını önlemek adına hükümetin sosyal tarifeler gibi mekanizmalarla savunmasız kesimlere destek sağlaması gerektiği belirtilmektedir. Enerji fiyatlarının ekonomik sürdürülebilirlik çerçevesinde kontrol altına alınması, hane halkı bütçelerindeki yükü hafifletecek ve genel tüketici güvenini artıracaktır.

iii. Faiz Oranı

İngiltere Merkez Bankası (BoE), faiz oranlarını Kasım ayında %4,75’e düşürerek 0,25 puanlık bir indirime gitmiştir. Ancak, bankanın bu adımı sonrası yaptığı açıklamalarda, yeni bir faiz indiriminin 2025 başından önce olmasının beklenmediği vurgulanmıştır. Bu karar, geçen hafta açıklanan İngiltere bütçesinin enflasyonist baskıları artıracağına dair beklentilerle şekillenmiştir. Merkez Bankası, enflasyonun Eylül ayında %1,7’ye gerileyerek üç yılın en düşük seviyesine ulaştığını belirtse de bütçe nedeniyle önümüzdeki çeyreklerde yeniden yükselmesini öngörmüştür.[1] Buna ek olarak, bütçedeki vergi artışları ve ulusal sigorta katkılarının iş gücü maliyetlerini artırabileceği ve bu durumun firmaların tüketici fiyatlarına yansıtabileceği belirtilmiştir.

Bütçe sonrası ekonomiye dair belirsizlikler, faiz indiriminin etkilerinin ölçülmesi için BoE’nin temkinli bir yaklaşım benimsemesine yol açmıştır. Banka, bütçenin tüketici fiyat endeksini en yüksek noktada %0,5 oranında artıracağını ve bir yıl içinde GSYH’yi %0,75 oranında yükselteceğini öngörmektedir. Bununla birlikte, faiz indirimi kararını takiben sterlinin dolar karşısında değer kazanması, piyasalardaki dalgalanmayı bir nebze dengelemiştir. Öte yandan, iş gücü piyasasına dair verilerde devam eden sıkılık ve maliyet baskılarının etkileri, enflasyonun hedef seviyeye dönüş süresini uzatacaktır. Merkez Bankası, enflasyonun ancak iki yıl içinde %2,2’ye ulaşacağını ve bir yıl sonra %1,8’e gerileyeceğini tahmin etmektedir.

BoE Faiz Oranları

Kaynak: Bank of England

Bütçenin iş dünyası üzerindeki etkileri ise oldukça belirginleşmiştir. Örneğin, bazı büyük şirketler, beklenmedik vergi yüklerinin ve maliyet artışlarının enflasyonist baskılara yol açacağını belirtmiştir. Sosyal sigorta prim katkılarındaki artış ve ulusal yaşam ücretine (national living wage) yapılan zamlar, işveren maliyetlerini artırmış, bu durumun tüketicilere yansıyıp yansımayacağı firmaların stratejilerine bağlı hale gelmiştir. Merkez Bankası Başkanı Andrew Bailey, bu maliyet baskılarını ve küresel ekonomik parçalanmanın etkilerini yakından izlediklerini vurgulamış ve faiz indirimlerinde kademeli bir yaklaşım izleneceğini belirtmiştir. Ancak, küresel ticaret gerilimlerinin ve Orta Doğu’daki gelişmelerin ekonomiye potansiyel etkileri, önümüzdeki dönemde belirsizliklerin artabileceğine işaret etmektedir.

iv. Uluslararası Ticaret

Birleşik Krallık’ta eylül ayında ekonomik büyüme ile paralel olarak dış ticarette de bir daralma gerçekleşmiştir. Bu dönemde ticaret hacmi toplam 73,2 milyar £ olurken, dış ticaret dengesi 16,3 milyar £ olarak gerçekleşmiştir.

Cari fiyatlarla toplam mal ithalatı eylül ayında 44,8 milyar £ olurken, bir önceki aya göre 3 milyar £ (%6,3) düşüş yaşanmıştır. AB’den yapılan ithalat 24,7 milyar £ olurken, bir önceki aya göre 0,9 milyar £ (%3,7) düşüş göstermiştir. AB’den yapılan ithalattaki düşüşün temel nedeni makine ve ulaşım ekipmanı ithalatındaki 0.8 milyar £’lik azalış oldu. AB’den makine ve ulaşım ekipmanı ithalatındaki düşüş, Almanya’dan gemi ve Fransa’dan uçak alımlarındaki gerilemeden kaynaklanmıştır.

AB dışı ülkelerden ithalat ise eylül ayında 2,1 milyar £ (%9,3) düşerek 20,1 milyar £ olmuştur. Bu düşüş, başlıca olarak ve makine ile ulaşım ekipmanı alımlarındaki 1,1 milyar £ ve yakıt ithalatındaki 0,7 milyar £ değerindeki düşüşten kaynaklanmaktadır. Makine ve taşıt ekipmanlarındaki düşüş, Çin’den yapılan gemi ve elektrikli makine ithalatının azalmasıyla ilişkilendirilirken, yakıt kategorisindeki gerileme Norveç’ten gelen ham petrol ile Birleşik Arap Emirlikleri’nden gelen rafine petrol ithalatındaki azalmadan ileri gelmiştir.

Kaynak: ONS

Diğer taraftan, toplam mal ihracatı eylül ayında bir önceki aya göre 3,4 milyar £ (%10,6) azalarak 28,4 milyar £ olmuştur. AB’ye yapılan ihracat 13,7 milyar £ olurken, bir önceki aya göre 1,6 milyar £ (%10,3) düşüş göstermiştir. AB’ye yapılan ihracattaki azalışın nedenleri makine ve ulaşım ekipmanı ihracatındaki 0,9 milyar £, yakıt ihracatındaki 0,3 milyar £ ve kimyasal ihracatındaki 0,2 milyar £’lik düşüş olmuştur. Makine ve taşıt ekipmanı ihracatındaki düşüş, Almanya’ya yapılan uçak ihracatının azalmasından; yakıt kategorisindeki gerileme, Belçika’ya yapılan gaz ihracatındaki azalmadan; kimyasal madde ihracatındaki düşüş ise Belçika’ya yapılan tıbbi ve eczacılık ürünleri ihracatındaki azalmadan kaynaklanmıştır.

AB dışı ülkelere ihracat da eylül ayında 1,8 milyar £ (%10,9) düşerek 14,8 milyar £ olmuştur. İhracatta azalış, makine ve ulaşım ekipmanı ihracatındaki 1,3 milyar £, malzeme imalatı ihracatındaki 0,6 milyar £ ve kimyasal ihracattaki 0,3 milyar £’lik düşüşten kaynaklanmıştır. Bu düşüşler, içecek ve tütün ihracatındaki 0,4 milyar £ ve yakıt ihracatındaki 0,2 milyar £ artışla kısmen dengelenmiştir. Makine ve taşıt ekipmanı ihracatındaki düşüş, ABD’ye yapılan mekanik makine ihracatındaki azalma ile; kimyasal ihracatındaki gerileme ise ABD’ye yapılan inorganik kimyasal ihracatındaki azalma ile ilişkilendirilmektedir.

3 aylık veriler incelendiğinde ise yılın üçüncü çeyreğinde (Temmuz-Eylül), mal ithalatı bir önceki çeyreğe (Nisan-Haziran) kıyasla 4,3 milyar £ (%3,0) azalmıştır. Bu düşüş, AB’den yapılan ithalatın 2,5 milyar £ (%3,1), AB dışı ülkelerden yapılan ithalatın ise 1,8 milyar £ (%2,7) azalmasından kaynaklanmıştır. AB’den yapılan mal ithalatındaki azalmanın sebebi 0,9 milyar £’ lik makine ve taşıt ekipmanı, 0,5 milyar £’lik yakıt ve 0,4 milyar £’lik kimyasal madde ithalatındaki gerilemeler olmuştur. Bu azalmalar, İtalya’dan yapılan gemi, Almanya’dan gelen mekanik makine ve Belçika’dan ithal edilen rafine petroldeki düşüşlere bağlanmıştır.

Kaynak: ONS

AB dışı ülkelerden yapılan ithalatta ise yakıt ithalatındaki 1,4 milyar £’lik azalma dikkat çekerken, kimyasal maddelerde 0,4 milyar £ ve ham maddelerde 0,2 milyar £’lik düşüş yaşanmıştır. Bu düşüşler kısmen, makine ve taşıt ekipmanları ile mamul madde ithalatında toplam 0,2 milyar £’lik artışla dengelenmiştir. Yakıt kategorisindeki büyük düşüş, ABD’den gelen ham petrol ve Suudi Arabistan’dan ithal edilen rafine petroldeki azalmalarla ilişkilendirilmiştir.

Mal ihracatı da aynı dönemde 2,3 milyar £ (%2,5) azalmıştır. AB’ye yapılan ihracat, 1,7 milyar £ (%3,7) düşerken, AB dışı ülkelere yapılan ihracat 0,7 milyar £ (%1,4) azalmıştır. AB’ye ihracattaki düşüşün nedeni 0,7 milyar £’lik yakıt, 0,5 milyar £’lik kimyasal madde ve 0,3 milyar £’lik çeşitli mamul ürünler ihracatındaki azalmalar olmuştur. Ancak, makine ve taşıt ekipmanları ihracatındaki 0,3 milyar £’lik artış bu kayıpları kısmen telafi etmiştir. Yakıt ihracatındaki azalma, Hollanda’ya ham petrol, kimyasal madde ihracatındaki düşüş ise Belçika’ya organik kimyasal ihracatının azalmasından kaynaklanmıştır. Makine ve taşıt ekipmanlarındaki artış ise Almanya’ya yapılan uçak ihracatındaki artışla ilişkilendirilmiştir.

AB dışı ülkelere ihracatta, kimyasal ürünlerde 0,5 milyar £, içecek ve tütün, makine ve taşıt ekipmanları ile çeşitli mamul ürünlerde ise toplam 0,4 milyar £’lik azalma yaşanmıştır. Bununla birlikte, mamul madde ihracatındaki 1,2 milyar £’lik artış bu düşüşleri dengelemiştir. Kimyasal ve makine ürünlerindeki düşüş, ABD’ye tıbbi ve eczacılık ürünleri ve Katar’a uçak ihracatının azalmasından; çeşitli mamul ürünlerdeki düşüş ise İsviçre’ye diğer mamul ürün ihracatındaki azalmadan kaynaklanmıştır. Mamul madde ihracatındaki artış ise Hindistan’a yapılan ihracatın büyümesine bağlanmıştır.

v. Ücretler & İşgücü Piyasası

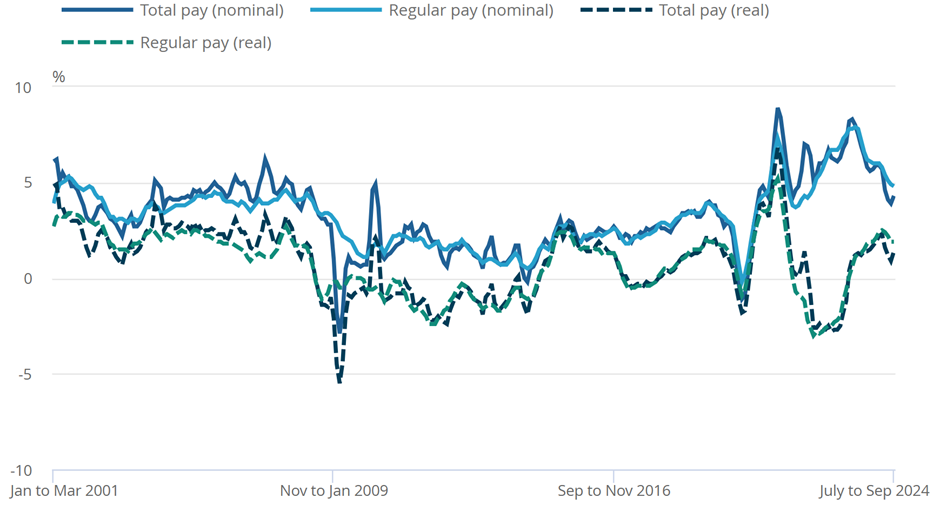

2024 yılının Temmuz-Eylül döneminde, çalışanların yıllık ortalama ücretlerindeki (ikramiyeler hariç) artış %4,8 olarak kaydedilmiştir. Bu oran, en son Nisan-Haziran 2022 döneminde %4,7 ile daha düşük bir seviyede gerçekleşmişti. Aynı dönemde toplam ücretlerdeki ikramiyeler dahil yıllık artış oranı ise %4,3 olmuştur. Toplam ücretlerdeki bu artış, Temmuz ve Ağustos 2023’te kamu hizmeti çalışanlarına yapılan tek seferlik ödemelerin yarattığı baz etkisinden kaynaklanmıştır. Ancak bu etkinin boyutu, önceki aylardaki NHS çalışanlarına yapılan tek seferlik ödemelere göre daha sınırlı kalmıştır. Kamu sektöründe ücretlerdeki yıllık artış oranı, bir önceki üç aylık dönemdeki %5,2 seviyesinden %4,7’ye gerilemiştir. Özel sektörde ücretlerdeki yıllık artış oranı ise %4,8 ile sabit kalmıştır. Bu oran, en son Aralık 2021-Şubat 2022 döneminde %4,6 ile daha düşük bir seviyede gerçekleşmişti.

Ortalama Haftalık Ücret Yıllık Büyüme Oranları (Mevsimlikten Arındırılmış)

Kaynak: ONS Aylık Ücret ve Maaş Araştırması

Temmuz-Eylül döneminde imalat sektöründe %6,0 ile en yüksek ücret artışını yaşanırken, inşaat ve finans sektörlerinde %4,3 ile sektörler arasında en düşük yıllık ücret artışı gerçekleşmiştir. Ücret artış hızında son 1 yıldır yaşanan bu yavaşlama ve ekonomik durgunluk belirtileri nedeniyle İngiltere Merkez Bankası bu ayki toplantısında faiz oranlarında bu yılki ikinci indirimine gitmiştir. Önümüzdeki dönemde bu faiz indiriminin piyasayı hareketlendirmesi beklenmektedir.

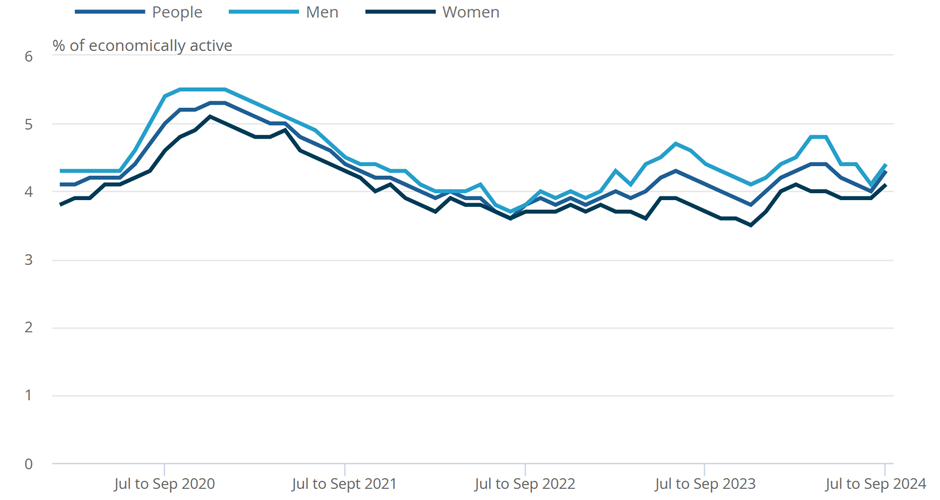

ONS, işsizlik oranının bir önceki çeyreğe göre artarak üçüncü çeyrekte %4,3 olarak gerçekleştiğini açıkladı. İşsizlik oranı geçtiğimiz yılın aynı dönemine göre de artış gösterirken, bu dönemde erkeklerde işsizlik oranı %4,4 iken kadınlarda bu oran %4,1 oldu.

2012’nin başlarından itibaren istihdam oranında gözlemlenen artış, COVID-19 pandemisinin başlangıcıyla birlikte gerilemiştir. 2020’nin sonlarından itibaren genel bir artış eğilimi görülmüş, ancak 2023’ün ortalarından 2024’ün başlarına kadar genel bir düşüş yaşanmıştır. Bu tarihten itibaren oran büyük ölçüde artış eğilimine girmiştir. Temmuz-Eylül 2023 döneminden bu yana geçen bir yıllık süreçte istihdam oranı büyük ölçüde sabit kalmış olmakla birlikte, son çeyrekte %74,8’e düşerek hafif bir gerileme kaydetmiştir.

16 ila 64 yaşları arasında çalışmayan veya iş aramayanlar olarak tanımlanan “ekonomik açıdan aktif olmayan” olarak değerlendirilen kişilerin oranı temmuz-eylül döneminde de %21.8 seviyesinde kaldı. Bu oran erkeklerde %18.8, kadınlarda ise %24.7 olarak gerçekleşti. Bu yaklaşık 5 kişiden birinin aktif olarak iş aramadığını gösteriyor. Son çeyrekte ekonomik hareketsizlik ağırlıklı olarak aile veya ev işleriyle ilgilenenler ile diğer nedenlerle ekonomik olarak atıl olan bireylerden kaynaklanmıştır.

Birleşik Krallık işsizlik oranları (Mevsimsellikten arındırılmış)

Kaynak: ONS Aylık Ücret ve Maaş Araştırması

Ağustos-Ekim döneminde açık iş pozisyonlarının sayısında 28. kez üst üste olmak üzere düşüş yaşandı. Birleşik Krallık’ta açık pozisyonlar bu dönemde 35.000 düşüşle 831.000’e geriledi. Açık pozisyon sayısı bir önceki çeyreğe göre %4,0 azalırken, ONS tarafından belirlenen 18 sektörün 16’sında düşüş yaşanmıştır. En fazla düşüş, %12,2 ile su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetlerinde gerçekleşmiştir. Bunu, %9,9 oranında gerileyen imalat sektörü ile ulaştırma ve depolama sektörleri takip etmiştir.

Birleşik Krallık işgücü piyasası, artan işsizlik ve yavaşlayan ücret artışlarıyla birlikte zorlu bir dönemden geçiyor. Çalışanlar, yaşam maliyetlerindeki artış ve enflasyonun etkileriyle mücadele ederken, işverenlerin ise artan maliyetler ve belirsizlik nedeniyle işe alımlarda daha temkinli davrandığı görülüyor. Bu durum, hem çalışanlar hem de işverenler için uzun vadeli bir ekonomik sıkışıklık riski oluşturuyor. Çözüm için, ücret artışlarının sürdürülebilir bir şekilde devam etmesi ve iş gücüne erişimi artıracak politikaların geliştirilmesi kritik önem taşıyor.

Hükümetin, ücret eşitsizliğini azaltmaya ve yaşam standartlarını yükseltmeye yönelik asgari ücret artışları gibi girişimleri olumlu bir adım olsa da, bu politikaların etkisinin sınırlı kalabileceği ifade ediliyor. İş gücü piyasasının toparlanabilmesi için yalnızca ücret iyileştirmeleri değil, aynı zamanda uzun vadeli işsizlik, ekonomik atıllık ve sağlık sorunları gibi yapısal problemler üzerinde de kapsamlı reformlar yapılması gereklidir. Gelecek dönemde işgücü piyasasının dayanıklılığı ve ekonomik şoklara karşı esnekliği, alınacak önlemlerle şekillenecektir.

vi. Konut Piyasası

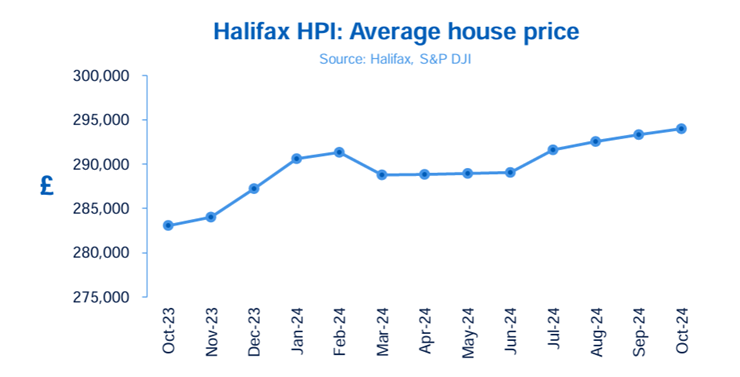

Birleşik Krallık’ta ortalama konut fiyatları eylül ayındaki %0,3 oranındaki yükselişini devam ettirerek ekim ayında %0,2 oranında artış gösterdi. Yıllık bazda büyüme oranı eylül ayındaki %4,6’lık seviyeden %3,9’e gerilemiştir. Ortalama konut fiyatları ise 293.999 £’luk değeri ile Haziran 2022’deki en yüksek seviyesini (£293.507) geride bırakmıştır.

Mevcut ekonomik koşullarda konut fiyatlarının bu seviyelere ulaşması birçok kişi için şaşırtıcı görünmektedir. Ancak daha dikkat çekici olan husus fiyatların geçtiğimiz dönemlerde çok fazla düşmemiş olmasıdır. Yüksek faiz oranlarının yarattığı zorluklara rağmen, konut fiyatları son iki buçuk yılda büyük ölçüde sabit kalmış ve toplamda yalnızca %0,2’lik bir artış kaydetmiştir. Bu, Ocak 2020’den 2022 yazına kadar olan dönemde görülen %21’lik artışla karşılaştırıldığında önemli bir yavaşlamayı temsil etmektedir. Buna karşın, konut piyasasında faaliyetler iyileşme göstermektedir.

Yeni mortgage anlaşmalarının sayısı son iki yılın en yüksek seviyesine ulaşmıştır. Bu durum, bahardan bu yana mortgage faiz oranlarının istikrarlı bir şekilde düşmesi ve gelirlerdeki sürekli artışla uyumludur. Ancak, kredi alma kısıtlamaları birçok alıcı için zorluk oluşturmaya devam etmektedir. Bütçe sonrası piyasa beklentileri, İngiltere Merkez Bankası’nın faiz oranlarını önceki öngörülere göre daha yavaş düşüreceğini ve bunun da mortgage maliyetlerini daha uzun süre yüksek tutabileceğini göstermektedir. İkinci konut alıcıları için artırılan damga vergisi oranları ve ilk kez alıcılar için önceki eşik değerlerin uygulanması gibi yeni politikalar da talebi etkileyebilecektir. Konut fiyatlarının büyümeye devam etmesi beklenirken, bu artışın yılın geri kalanında ve 2025’te ılımlı bir hızda gerçekleşmesi beklenmektedir.

Ortalama Konut Fiyatları

Kaynak: Halifax, S&P DJI

Kuzey İrlanda, Birleşik Krallık genelinde yıllık bazda %10,2 oranında artışla konut fiyatlarında en güçlü büyümeyi kaydetmeye devam etmektedir. Ekim itibarıyla Kuzey İrlanda’da bir mülkün ortalama fiyatı 204.242 sterline ulaşmıştır. Galler de yıllık %5,6’lık artışla güçlü bir büyüme sergilemiş ve mülklerin ortalama maliyeti 225.543 sterlin olmuştur. İskoçya’da ise daha mütevazı bir artış gözlemlenmiş, tipik bir mülkün ortalama maliyeti yıllık %1,9 artışla 206.480 sterline yükselmiştir. İngiltere’nin bölgeleri arasında en güçlü büyüme, yıllık %5,9 artışla 235.587 sterline ulaşan ortalama fiyatıyla Kuzey Batı’da kaydedilmiştir. Londra ise Birleşik Krallık’ın en pahalı konut fiyatlarına sahip olmaya devam etmekte, yıllık %3,5’lik artışla ortalama 543.308 sterlinlik fiyat seviyesine ulaşmıştır.

[1] Faiz kararı Ekim ayı enflasyon rakamlarının açıklanmasından önce alınmıştır.

Comments