Birleşik Krallık Genel Görünüm – Ocak 2025

- A.Enes TEKCAN

- Jan 23, 2025

- 12 min read

Birleşik Krallık ekonomisi, küresel ve yerel ekonomik dinamiklerin şekillendirdiği zorlu bir yapıyı yansıtmaktadır. 2024 yılı boyunca yaşanan ekonomik gelişmeler, toparlanma sinyallerine rağmen, yüksek borçlanma maliyetleri, enflasyonist baskılar ve zayıf büyüme oranları gibi yapısal sorunların varlığını koruduğunu ortaya koymuştur. Hazine Bakanı Rachel Reeves tarafından ilan edilen büyümeye yönelik politikalar ve yatırımları teşvik etmeye yönelik projeler, ekonomiyi destekleyici bir çerçeve sunarken, bütçe açığı ve finansal sürdürülebilirlik konusundaki endişeler devam etmektedir. Bu durum, ekonomi yönetiminin dengeli ve uzun vadeli politikalar geliştirme gerekliliğini bir kez daha gözler önüne sermektedir.

Aralık 2024 verileri, Birleşik Krallık’ın kamu finansmanı ve ekonomik performansına dair önemli ipuçları sunmaktadır. Kamu borçlanmasının 17,8 milyar sterlin ile son dört yılın en yüksek seviyesine ulaşması, özellikle kamu harcamalarındaki artış ve ulusal sigorta kesintilerinin neden olduğu gelir kayıplarının bir sonucudur. Artan borçlanma maliyetleri, hükümetin ekonomik hedeflerini gerçekleştirme çabalarını sınırlandırırken, faiz oranlarındaki yükseliş hem tüketici harcamalarını hem de işletme yatırımlarını olumsuz etkilemektedir. Öte yandan, aralık ayında kaydedilen faiz oranındaki kısmı düşüş, piyasalar açısından daha dengeli bir görünüm yaratmıştır. Ancak, bu düşüşlerin ekonomik büyümeye olan etkisi, mevcut belirsizlikler ve yapısal sorunlar nedeniyle sınırlı kalmaktadır.

Hükümetin büyüme stratejisi çerçevesinde öne çıkan projelerden biri, Heathrow ve Gatwick Havalimanlarının genişletilmesine yönelik altyapı yatırımlarıdır. Bu tür projelerin yatırımları teşvik etmesi ve istihdam yaratması beklenmektedir. Ancak, çevresel kaygılar, bürokratik süreçler ve kamu finansmanı üzerindeki etkiler, bu yatırımların kısa vadeli ekonomik katkılarını sınırlayan unsurlar olarak değerlendirilmektedir. Hazine Bakanının “altyapıya her zaman ‘evet’ diyerek büyümeyi destekleme” yönündeki açıklamaları, hükümetin ekonomik kalkınma hedefleri doğrultusundaki kararlılığını yansıtsa da, bu projelerin uygulanabilirliği ve sürdürülebilirliği konusundaki soru işaretleri önemini korumaktadır.

Ekonomik göstergeler, 2025 yılı için sınırlı bir büyüme öngörüsüne işaret etmektedir. Gayri Safi Yurt İçi Hasıla’nın %1,5 seviyelerinde artış göstereceği tahmin edilirken, enflasyon oranlarının %3 civarında seyretmesi beklenmektedir. Nisan 2025’te yürürlüğe girecek olan işletmelere yönelik vergi ve asgari ücret artışlarının özel sektör üzerinde ek maliyet baskıları yaratması, işgücü piyasasında ise açık iş pozisyonlarındaki gerilemenin devam etmesi beklenmektedir. İşsizlik oranının %4,3 seviyesinde sabit kalması öngörülmekle birlikte, ücret artışlarının enflasyon üzerindeki etkileri ve tüketici harcamalarına olan yansımaları dikkatle takip edilmesi gereken başlıca konular arasında yer almaktadır.

Birleşik Krallık konut piyasası da ekonomik görünümün önemli bir parçası olarak öne çıkmaktadır. Yıl boyunca konut fiyatlarında ve kira maliyetlerinde yaşanan artış, hane halklarının bütçeleri üzerinde baskı yaratmıştır. Özellikle Londra gibi büyük şehirlerde kira maliyetlerinin hızlı bir şekilde yükselmesi, bireyler ve işletmeler açısından maliyet yönetimini zorlaştırmaktadır. Hükümetin, bu alandaki arz-talep dengesizliğini gidermeye yönelik politikaları uygulamaya koyması, konut sektöründeki sürdürülebilir büyümenin sağlanması açısından kritik öneme sahiptir.

Bu çalışma, Birleşik Krallık ekonomisinin mevcut durumunu kapsamlı bir şekilde analiz ederek ekonomik büyüme, enflasyon, faiz oranları, dış ticaret, işgücü piyasası ve konut sektörü gibi temel göstergeler üzerinden değerlendirmeler sunmaktadır. Ayrıca, kamu politikalarının ve uluslararası ekonomik koşulların bu göstergeler üzerindeki etkileri detaylı bir biçimde ele alınmış, Birleşik Krallık ekonomisinin 2025 yılındaki olası performansına dair öngörüler paylaşılmıştır.

i. Ekonomik Büyüme

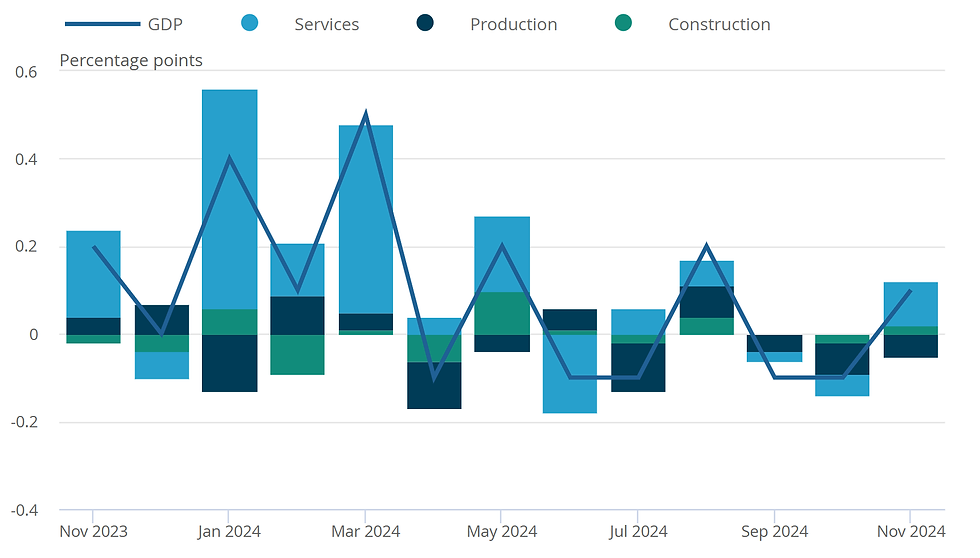

Birleşik Krallık ekonomisinde, bütçeye ilişkin endişelerin piyasalardaki güven üzerinde etkisini sürdürmesine rağmen Kasım ayında bir miktar büyüme kaydedilmiştir. Ulusal İstatistik Ofisi (ONS) tarafından açıklanan rakamlara göre, aylık reel gayri safi yurt içi hasıla (GSYH) Ekim 2024’teki %0,1’lik düşüşün ardından Kasım 2024’te %0,1 oranında artmış göstermiştir. Bu büyüme, büyük ölçüde hizmet sektöründe kaydedilen toparlanmadan kaynaklanmıştır.

Reel GSYH, Kasım ayına kadar olan üç aylık dönemde (Eylül-Kasım), bir önceki üç aylık döneme (Haziran-Ağustos) kıyasla aynı seviyede kalmıştır. Hizmet sektörü bu dönemde durağan seyrederken, üretim sektörü %0,7 oranında düşüş göstermiş, inşaat sektörü ise %0,2 oranında büyümüştür. Diğer taraftan, GSYH’nin Eylül-Kasım döneminde, bir önceki yılın aynı dönemine kıyasla %1,0 oranında büyüdüğü tahmin edilmektedir. Ayrıca, hizmet sektörü bu dönemde %1,5 oranında büyüme gösterirken, üretim sektörü %1,6 oranında daralmış ve inşaat sektörü %0,2 oranında küçülmüştür.

Aylık Büyüme Endeksi (Ocak 2007 – Kasım 2024)

Hizmet sektörü, Ekim ayında kaydedilen %0,1’lik düşüşün ardından Kasım ayında %0,1 oranında büyüyerek GSYH’ye en büyük katkıyı sağlamıştır. Hizmet sektöründeki 14 alt sektörden yedisi Kasım ayında büyüme kaydederken, iki alt sektörde değişim olmamış ve beş alt sektörde düşüş yaşanmıştır. Hizmet sektörü, Eylül-Kasım döneminde Haziran-Ağustos dönemine kıyasla herhangi bir büyüme göstermemiştir. Bu dönemde hizmet sektöründeki 14 alt sektörden yedisinde artış kaydedilmiştir. Üç aylık dönemde, en büyük pozitif katkı %1,3 oranında büyüyen insan sağlığı ve sosyal hizmet faaliyetlerinden gelirken, bu artış büyük ölçüde, ağustos ayındaki doktor grevlerinin sona ermesinin ardından sağlık hizmetlerindeki iyileşmeden kaynaklanmıştır. Ayrıca, mesleki, bilimsel ve teknik faaliyetlerde %0,6 oranında artış gözlenmiştir. En büyük negatif katkı ise %1,3 oranında daralan idari ve destek hizmet faaliyetlerinden gelmiştir.

Kasım ayında, yiyecek-içecek hizmeti faaliyetleri %1,6, konaklama sektörü %3,0 oranında büyüyerek artışa en yüksek katkıyı sağlamıştır. Bu alanları, %0,9 oranında büyüme ile bilgi ve iletişim alt sektörü takip etmiştir. Bu alt sektördeki büyüme, büyük ölçüde bilgisayar programlama, danışmanlık ve ilgili faaliyetlerdeki %1,0’lik ve telekomünikasyon hizmetlerindeki %1,2’lik artışlardan kaynaklanmıştır. Ayrıca, toptan ve perakende ticaretinde, motorlu kara taşıtları ve motosikletlerin onarımı alt sektörü %0,5 oranında büyümüştür. Bu büyüme, motorlu kara taşıtları hariç toptan ticaretteki %1,0’lik artıştan kaynaklanmıştır.

Kasım ayında hizmet sektörüne en büyük negatif katkı ise %1,2 oranında daralan idari ve destek hizmet faaliyetlerinden gelmiştir. Bu daralma, kiralama ve leasing faaliyetlerindeki %2,4, bina ve peyzaj hizmetlerindeki %3,0 ve büro yönetimi ve destek faaliyetlerindeki %1,3 oranındaki düşüşten kaynaklanmıştır.

Üretim sektörü, Ekim ayındaki %0,6’lık düşüşün ardından Kasım ayında da %0,4 oranında daralma yaşamıştır. Üretim sektörünün dört ana dalından üçünde düşüş gerçekleşmiştir. En büyük negatif katkı %0,3 oranında küçülen imalat sektöründen gelirken, madencilik ve taş ocakçılığı faaliyetleri %1,5 oranında, su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetleri ise %0,3 oranında daralma göstermiştir. Bu düşüşler, elektrik, gaz, buhar ve iklimlendirme tedarikindeki %0,2’lik düşüşle kısmen dengelenmiştir. Üretim sektörü, Eylül-Kasım döneminde Haziran-Ağustos dönemine kıyasla %0,7 oranında daralma yaşamıştır. Bu dönemde, imalat sektörü %1,0 oranında küçülmüş, su temini, kanalizasyon, atık yönetimi ve iyileştirme faaliyetleri %0,4 oranında düşmüştür. Buna karşın, madencilik ve taş ocakçılığı faaliyetleri %0,3 oranında, elektrik, gaz, buhar ve iklimlendirme tedariki ise %0,5 oranında artmıştır.

İnşaat sektörü ise bir önceki ay yaşanan %0,3’lük düşüşün ardından Kasım ayında %0,4 oranında büyüyerek toparlanma göstermiştir. İnşaat sektöründeki bu büyüme, hem yeni işlerdeki %0,3 oranında artıştan hem de onarım ve bakım faaliyetlerindeki %0,5’lik artıştan kaynaklanmıştır. İnşaat sektörünün dokuz alt sektöründen beşinde bu dönemde büyüme yaşanmıştır. Özel ticari yeni işler %3,1 oranında, konut dışı onarım ve bakım faaliyetleri ise %1,1 oranında büyüme kaydederek, sektöre en büyük pozitif katkıyı sağlamıştır. İnşaat sektörü, Eylül-Kasım döneminde Haziran-Ağustos dönemine kıyasla %0,2 oranında büyüme göstermiştir. Bu dönemde yeni işler %0,4 oranında artarken, onarım ve bakım faaliyetlerinde değişim yaşanmamıştır. Yeni işler arasında, özel sanayi projeleri %5,8 oranında büyüme ile en büyük katkıyı yapmıştır. Onarım ve bakım faaliyetlerinde ise kamu konut onarımı ve bakımı %2,9 oranında büyüyerek pozitif katkı sağlarken, özel konut onarımı ve bakımı %1,3 oranında küçülmüştür.

Birleşik Krallık Büyüme Oranları Kasım 2023 – Kasım 2024

Kasım ayında kaydedilen %0,1’lik büyüme, Eylül ve Ekim aylarında yaşanan ekonomik daralmanın ardından kısmi bir toparlanma sinyali olarak öne çıkmıştır. Bu büyüme, hizmet ve inşaat sektörlerindeki iyileşmelerle desteklenmiş olsa da finansal piyasalardaki belirsizlikler ve yüksek borçlanma maliyetleri ekonomik görünümü olumsuz etkilemeye devam etmektedir. Özellikle faiz oranlarının mevcut seviyelerde kalması, iş dünyasının yatırımlara yönelik iştahını sınırlamakta ve tüketici harcamaları üzerinde baskı oluşturmaktadır.

Birleşik Krallık’ta faiz oranlarının yüksek seyri, işletmelerin finansmana erişimini zorlaştırırken, büyümeyi destekleyecek yeni yatırımların önünde engel teşkil etmektedir. Aynı zamanda, hane halkının borçlanma maliyetlerinin artması, harcamaların kısılmasına ve tüketici güveninin düşmesine neden olmaktadır. Faiz oranlarının şubat ayında İngiltere Merkez Bankası tarafından %4,75’ten %4,5 seviyesine çekilmesi beklenirken, bu indirimin ekonomik büyümeyi destekleyecek bir etki yaratması hedeflenmektedir. Ancak, bu adımın kısa vadede etkisinin sınırlı olabileceği değerlendirilmektedir.

Nisan 2025’te yürürlüğe girecek vergi artışlarının, ekonomik toparlanma üzerindeki baskıyı artıracağı tahmin edilmektedir. Hazine Bakanı Rachel Reeves’in, büyümeyi desteklemek amacıyla daha agresif politikalar izleneceği yönündeki açıklamaları, piyasalarda güveni artırmayı amaçlamaktadır. Bununla birlikte, £40 milyarlık vergi artışı içeren bütçe planı, iş dünyasında maliyetlerin yükselmesi ve istihdam yaratma kapasitesinin azalacağı endişelerini beraberinde getirmiştir.

2024 yılı Aralık ayı büyüme oranının da düşük gerçekleşmesi beklenirken, 2025 yılı için daha olumlu bir tablo çizilmektedir. Artan kamu harcamalarının ekonomik toparlanmayı desteklemesi öngörülmekte, ancak faiz oranlarının seyrinin ve mali politikaların etkisinin, büyümenin sürdürülebilirliği açısından belirleyici olacağı düşünülmektedir. Ekonomik göstergeler, Birleşik Krallık ekonomisinin kırılgan bir yapıda olduğunu ve büyüme dinamiklerinin, politika yapıcıların atacağı adımlara bağlı olarak değişkenlik gösterebileceğini ortaya koymaktadır.

ii. Enflasyon

Birleşik Krallık’ta Tüketici Fiyat Endeksi (TÜFE), aralık ayında yıllık bazda %2,5 oranında artış göstermiştir. Bu oran, bir önceki ayın %2,6’lık seviyesinden hafif bir düşüşe işaret etmekte olup, Ekim 2022’deki %11,1’lik zirvenin oldukça altındadır. Aylık bazda ise aralık ayında TÜFE oranı %0,3’lük bir artış sergilerken, bu oran bir önceki yılın aynı döneminde %0,4 olarak kaydedilmişti.

Çekirdek TÜFE (gıda, enerji, alkol ve tütün hariç), aralık ayında %3,2 seviyesine gerileyerek Kasım ayındaki %3,5’lik oranın altında kalmıştır. TÜFE mal endeksi yıllık bazda %0,4’ten %0,7’ye yükselirken, TÜFE hizmetler endeksi yıllık bazda %5,0 seviyesinden %4,4’e gerilemiştir. Aralık ayı TÜFE oranları, genel anlamda fiyat artış hızının yavaşladığını göstermiştir. Ulaştırma sektöründe gözlenen fiyat artışları, bu dönemde TÜFE oranına yukarı yönlü en büyük katkıyı sağlamıştır. Restoran ve otel fiyatlarındaki gerileme ise yıllık TÜFE oranındaki düşüşe önemli bir katkı yapmıştır.

TÜFE Oranı (Aralık 2014 – Aralık 2024)

Aralık ayındaki enflasyon verileri, özellikle ulaştırma sektöründe yakıt maliyetlerinin artması ve ikinci el araç fiyatlarındaki yükselişten etkilenmiştir. Buna karşın, restoran ve otel hizmetleri fiyatlarındaki düşüşler, genel enflasyon seviyesini bir miktar dengelemiştir. Tütün ürünlerindeki fiyat artışı ise önceki aylara kıyasla yavaşlamış, bu durum TÜFE üzerinde sınırlı bir etkide bulunmuştur.

Enflasyon oranlarındaki bu eğilim, hane halkı bütçelerine yönelik baskıların kısmen devam ettiğini göstermektedir. Özellikle ulaştırma ve enerji fiyatlarındaki oynaklık, düşük gelirli kesimlerin bu süreçten daha fazla etkilenmesine neden olmaktadır. Borçlanma maliyetlerindeki düşüş ise kısmen bir rahatlama sağlamış, İngiltere Merkez Bankası’nın şubat ayı toplantısında faiz oranlarını %4,75’ten %4,5’e indirme beklentisini artırmıştır. Bu durum hem tüketici hem de iş dünyası için daha olumlu bir ekonomik ortam yaratabileceğine işaret etmektedir. Ancak, faiz oranlarındaki düşüşlerin kısa vadede enflasyon üzerindeki etkisinin sınırlı olması beklenmektedir.

Hazine Bakanı Rachel Reeves, enflasyon oranlarındaki bu sınırlı gerilemeyi memnuniyetle karşılamakla birlikte, yaşam maliyetlerini düşürmek ve ailelere daha fazla destek sağlamak için daha fazla çaba gerektiğini vurgulamıştır. Öte yandan, gölge maliye bakanı Mel Stride, mevcut ekonomik politikaların büyüme dinamiklerini olumsuz etkilediğini savunarak hükümeti eleştirmiştir. Ekonomistlere göre, enflasyonun daha sürdürülebilir bir seviyeye inmesi için hem para hem de maliye politikalarının uyumlu bir şekilde çalışması gerekmektedir. Bu süreçte, piyasaların vergi ve kamu harcamalarına yönelik hükümet politikalarından netlik beklediği vurgulanmaktadır.

iii. Uluslararası Ticaret

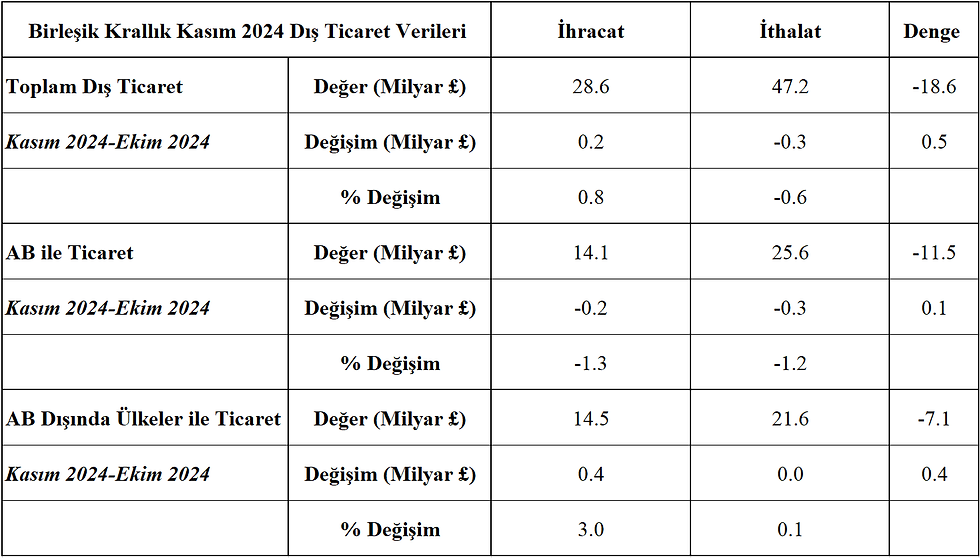

Birleşik Krallık’ta Kasım ayında dış ticaret açığında, ithalattaki sınırlı düşüşle birlikte ihracattaki artış nedeniyle bir miktar daralma gözlenmiştir. Bu dönemde toplam ticaret hacmi bir önceki aya göre azalarak 75,8 milyar sterlin seviyesine gerilerken, dış ticaret açığı -18,6 milyar sterlin olarak kaydedilmiştir. İthalatta yaşanan azalış dış ticaret dengesine pozitif katkı sağlamış, ihracattaki artış ise bu etkiyi desteklemiştir.

Mal ticaretinde ithalat, cari fiyatlarla 47,2 milyar sterlin olarak gerçekleşmiş ve bir önceki aya göre 0,3 milyar sterlin (%0,6) oranında düşüş göstermiştir. Bu azalış, AB ülkelerinden yapılan ithalattaki %1,2 oranındaki gerilemeden kaynaklanmıştır. AB dışı ülkelerden yapılan ithalat ise Kasım ayında sabit kalmıştır. AB’den yapılan ithalattaki düşüşün başlıca nedeni, Hollanda ve Belçika’dan yapılan rafine petrol ithalatındaki 0,4 milyar sterlinlik azalmadır. Buna karşın, Almanya ve Belçika’dan otomobil ithalatındaki 0,2 milyar sterlinlik artış bu düşüşü kısmen telafi etmiştir.

AB dışı ülkelerden yapılan ithalatın durağan seyri, farklı ürün kategorilerindeki karşıt etkilerden kaynaklanmıştır. ABD’den uçak ve ofis makineleri ithalatındaki 0,7 milyar sterlinlik düşüş, Norveç’ten gaz ithalatındaki 0,5 milyar sterlinlik artış ve Çin ile İsviçre’den mamul ürün ithalatındaki toplam 0,2 milyar sterlinlik artışla dengelenmiştir.

Mal ihracatı ise aynı dönemde 0,2 milyar sterlin (%0,8) artarak 28,6 milyar sterlin seviyesine yükselmiştir. AB dışı ülkelere yapılan ihracat 0,4 milyar sterlin (%3,0) artışla 14,5 milyar sterlin olurken, AB’ye yapılan ihracat 0,2 milyar sterlin (%1,3) düşüşle 14,0 milyar sterlin seviyesine gerilemiştir.

AB dışı ülkelere ihracattaki artışın temelinde, ABD’ye otomobil ve Katar’a uçak ihracatındaki yükseliş yer almıştır. Buna karşın, ABD’ye yapılan kimyasal ürün ihracatındaki 0,3 milyar sterlinlik düşüş bu artışı kısmen sınırlandırmıştır. AB’ye yapılan ihracattaki gerileme ise İrlanda ve Belçika’ya yapılan ilaç ve kimyasal ürün ihracatındaki düşüşten kaynaklanmıştır. Almanya’ya mekanik güç jeneratörleri ihracatındaki artış, AB’ye yönelik toplam ihracattaki düşüşü bir miktar dengelemiştir.

Üç aylık verilere bakıldığında, toplam mal ithalatı Kasım ayına kadar ki 3 ayda bir önceki üç aylık döneme göre %4,0 oranında azalarak 139,2 milyar sterlin seviyesine gerilemiştir. Bu dönemde AB’den yapılan ithalat %3,0 oranında azalmış, bu düşüş büyük ölçüde rafine petrol, kimyasal maddeler ve çeşitli mamul ürün kategorilerindeki gerilemelerden kaynaklanmıştır. Benzer şekilde, AB dışı ülkelerden ithalat %5,2 oranında azalarak 63 milyar sterline düşmüştür. ABD’den uçak ve ham petrol ithalatındaki azalma, bu gerilemede etkili olmuştur.

Mal ihracatı ise aynı dönemde %8,2 oranında azalarak 85,1 milyar sterlin olarak gerçekleşmiştir. Bu dönemde AB’ye yapılan ihracat %5,9 oranında azalmış, özellikle Hollanda ve Belçika’ya ham petrol ve kimyasal ürün ihracatındaki gerileme dikkat çekmiştir. AB dışı ihracatta ise ABD’ye yapılan kimyasal ürün ihracatındaki 1,5 milyar sterlinlik azalma ve Katar’a makine ihracatındaki düşüş etkili olmuştur.

Hizmet ticareti açısından bakıldığında, ithalatın Eylül-Kasım döneminde %0,6 oranında artarak 74,2 milyar sterline çıktığı tahmin edilirken, hizmet ihracatının %1,3 oranında azalarak 117,5 milyar sterlin olduğu görülmektedir. Bu durum, hizmetler ticaretindeki fazlanın daralmasına ve toplam dış ticaret dengesine negatif katkı yapmasına neden olmuştur.

Dış ticaret verileri, Birleşik Krallık’ın küresel ticaret ortamındaki dalgalanmalardan etkilenmeye devam ettiğini göstermektedir. Özellikle enerji ve yakıt fiyatlarındaki oynaklık, dış ticaret performansını şekillendiren en önemli unsurlardan biri olmaya devam etmektedir. Gelecek dönemlerde, küresel ticaret politikaları ve enerji fiyatlarındaki gelişmelerin Birleşik Krallık’ın dış ticaret dengesi üzerindeki etkisinin belirleyici olacağı değerlendirilmektedir.

iv. Ücretler & İşgücü Piyasası

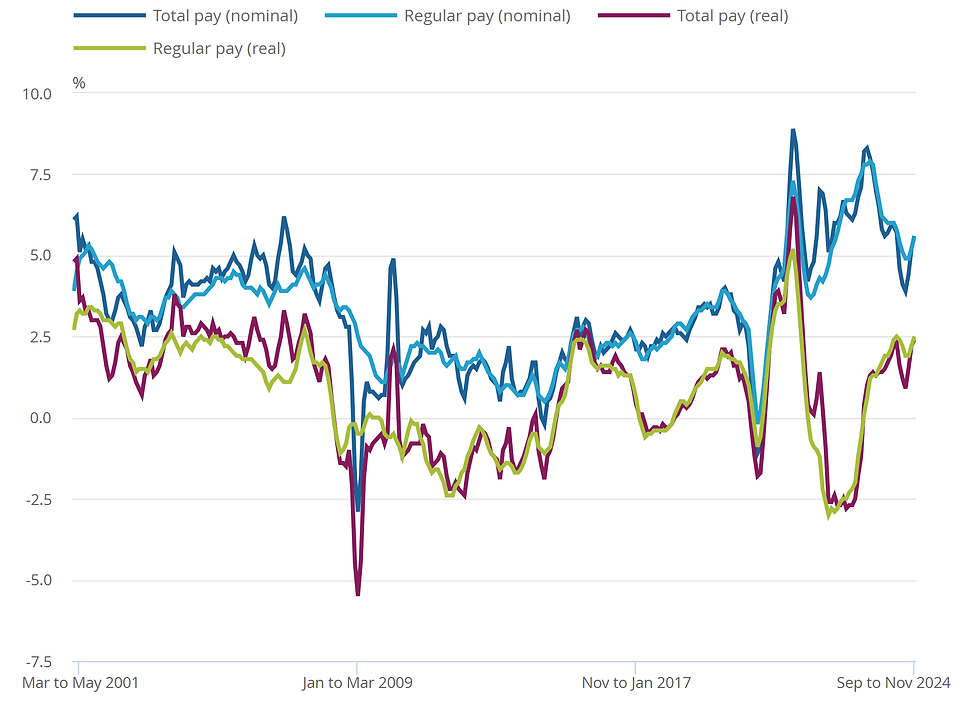

Birleşik Krallık’ta çalışanların yıllık ortalama ücret artışları (ikramiyeler hariç), 2024 yılı Eylül-Kasım döneminde %5,6 olarak kaydedilmiştir. Bu oran, bir önceki üç aylık dönemde kaydedilen %5,2’den daha yüksek olup, Mart-Mayıs 2024 döneminde görülen %5,8’den bu yana en yüksek artış oranlarından biridir. Özel sektörde yıllık ortalama ücret artışı %6,0’a yükselerek önceki üç aylık dönemdeki %5,5 oranını geride bırakmıştır. Öte yandan, kamu sektöründe bu oran %4,1 olarak gerçekleşmiş ve bir önceki üç aylık dönemdeki %4,3 seviyesinin altına düşmüştür. Kamu ve özel sektör arasındaki ücret artış farkı giderek açılmaya devam etmektedir.

Ortalama Haftalık Ücret Yıllık Büyüme Oranları (Mevsimlikten Arındırılmış)

Eylül-Kasım döneminde ekonomik açıdan aktif olmayan nüfusun oranı %21,6’ya gerilemiştir. Erkeklerde bu oran %18,1, kadınlarda ise %25,0 olarak kaydedilmiştir. Ekonomik hareketsizlikteki bu düşüş, özellikle diğer nedenlerle veya uzun süreli hastalık nedeniyle iş gücüne katılamayan bireyler arasındaki azalmadan kaynaklanmıştır. Ayrıca, öğrencilik nedeniyle ekonomik olarak aktif olmayan bireylerin sayısında da bir miktar azalma görülmüştür.

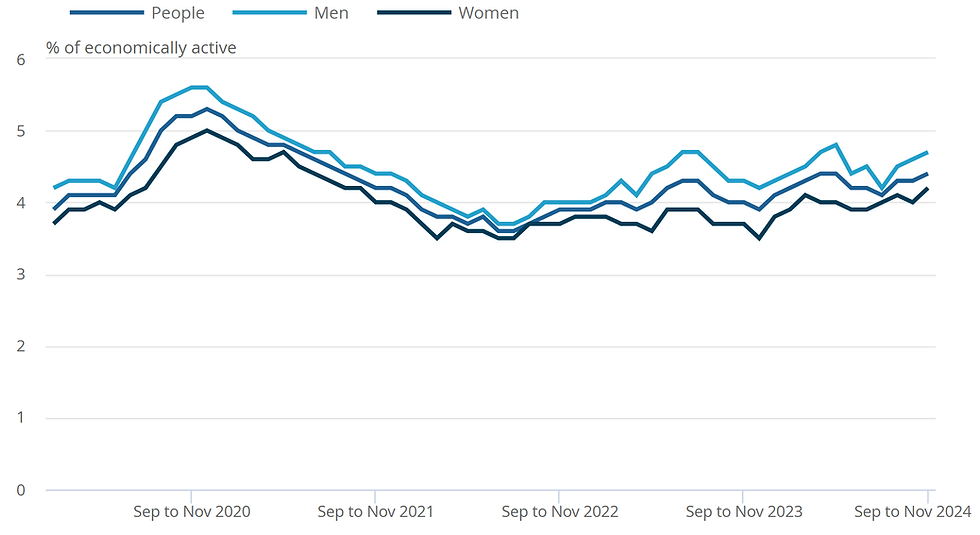

Birleşik Krallık işsizlik oranları (Mevsimsellikten arındırılmış)

Açık iş pozisyonlarının sayısı Ekim-Aralık döneminde 812.000 olarak tahmin edilmiş, bu da Temmuz-Eylül dönemine göre %2,9 oranında bir düşüşe işaret etmektedir. Açık iş pozisyonları son iki buçuk yıldır düzenli olarak azalmaktadır. Bu dönemde 18 sektörün 10’unda açık iş pozisyonlarında düşüş kaydedilmiştir. Açık iş pozisyonlarının sayısı bir önceki yılın aynı dönemine göre %12,7 oranında azalmış olmasına rağmen, Covid-19 öncesi seviyelerden %2,0 daha yüksektir. Eylül-Kasım döneminde her açık iş pozisyonuna karşılık işsiz kişi sayısı, bir önceki çeyrekteki 1,7’den 1,9’a yükselmiştir.

Birleşik Krallık iş gücü piyasası, artan ücretler, sabit işsizlik oranları ve azalan açık iş pozisyonlarıyla karmaşık bir denge arayışı içerisindedir. Hazine Bakanının açıkladığı ve firmaların daha yüksek vergi yükleriyle karşı karşıya kalmasına neden olan bütçe politikaları, işverenlerin işe alımlarda daha temkinli bir yaklaşım sergilemesine yol açmaktadır. Bu durum, iş gücü piyasasında mevcut zorlukların devam etmesine neden olmaktadır.

Ücret artışları, çalışanların yaşam maliyetlerini karşılamasına katkı sağlarken, enflasyon üzerinde yukarı yönlü bir baskı yaratma potansiyeline sahiptir. Özellikle özel sektördeki yüksek kazanç artış oranları, bazı sektörlerde işverenlerin daha fazla ücret teklif ederek çalışanları çekmeye çalıştığını göstermektedir. Ancak, ücret artışlarının enflasyonu tetikleme riski, tüketici harcamalarındaki artış ve talep baskısıyla daha belirgin hale gelmektedir. Bu süreçte, iş gücü piyasasının sürdürülebilirliği için reformların hayata geçirilmesi kritik önem taşımaktadır.

v. Konut Piyasası

Birleşik Krallık konut piyasası, 2024 yılının aralık ayında yıllık bazda %3,3 oranında büyüme kaydederek yılı güçlü bir performansla tamamlamıştır. Ortalama bir konut fiyatı 297.166 sterlin olarak gerçekleşmiş ve bu değer, bir önceki yılın aynı dönemine göre %3,3’lük bir artışa işaret etmiştir. Aralık ayında konut fiyatlarında önceki beş aylık artış trendini takiben %0,2 oranında bir düşüş gözlemlenmiştir. Bu durum, piyasada kısa vadeli bir durgunluğun işareti olarak değerlendirilmekle birlikte, genel toparlanma eğilimini değiştirmemiştir.

2024 yılı boyunca konut fiyatlarındaki artışın hızlanması, özellikle yaz aylarından itibaren mortgage faiz oranlarındaki düşüş ve gelir artışları ile desteklenmiştir. Piyasa, alıcı talebindeki artış ve arzın yetersiz kaldığı bir dönemde daha da güçlenmiştir. Özellikle ilk kez ev sahibi olacak alıcılar, yaklaşan damga vergisi değişikliklerinin yarattığı avantajları değerlendirmek için piyasaya girmiş, bu da yılın son çeyreğinde mortgage talebinde önemli bir artışa neden olmuştur. Mortgage taleplerinin pandemi öncesi seviyelere ulaşması, alıcı güveninin yeniden tesis edildiğini ve piyasada olumlu bir ivme oluştuğunu göstermiştir. Bununla birlikte, arz-talep dengesizliğinin, fiyat artışlarını tetiklemeye devam ettiği ve özellikle büyük şehirlerde konut alım gücünü etkilediği gözlemlenmiştir.

Ortalama Konut Fiyatları

Bölgesel bazda, konut fiyat artışları arasında önemli farklılıklar görülmüştür. Kuzey İrlanda, yıllık %7,4 oranındaki artışla Birleşik Krallık genelinde en yüksek artış kaydeden bölge olmuştur. Ortalama bir konut fiyatı bu bölgede 205.895 sterlin seviyesine ulaşmıştır. Galler’de konut fiyatları %4,6 artışla 226.646 sterline yükselirken, İskoçya’da fiyat artışı %2,4 ile daha mütevazı bir seviyede gerçekleşmiş ve ortalama fiyat 209.959 sterlin olmuştur. İngiltere’nin bölgeleri arasında, Kuzey Batı bölgesi %5,3 oranında artışla güçlü bir performans sergilemiştir. Londra ise yıllık %3,3’lük artışla ortalama 547.614 sterlin fiyatla en yüksek konut fiyatlarına sahip bölge olmayı sürdürmüştür. Ancak, Londra’daki fiyat artış oranı diğer bölgelere göre daha düşük kalmıştır. Bu, büyük şehirlerdeki alım gücünün sınırlanması ve konut piyasasının daha doygun bir yapıya sahip olmasıyla ilişkilendirilmiştir.

Kiralık konut piyasası ise özellikle büyük şehirlerde, konut piyasasına kıyasla daha fazla baskı altında kalmıştır. Yüksek mortgage maliyetleri nedeniyle ev sahibi olamayan bireyler, kiralık konutlara yönelmiş ve bu durum kiraların hızla artmasına neden olmuştur. Aralık 2024 itibarıyla Londra’da ortalama aylık kira ilk kez 2.200 sterlin seviyesini aşmış, Birleşik Krallık genelinde ise ortalama kira 1.300 sterlinin üzerine çıkmıştır. Londra’da yıllık kira artışı %11,6 ile 2006 yılından bu yana en yüksek seviyesine ulaşmıştır. Bu eğilim, arz yetersizliği ve artan talebin yanı sıra ev sahiplerinin artan maliyetlerini kiracılara yansıtmasıyla da ilişkilendirilmiştir. Ancak bu seviyede devam eden kira artışlarının sürdürülebilir olmadığı ve piyasanın önümüzdeki dönemde bir denge arayışına girebileceği öngörülmektedir.

2024 yılı boyunca mortgage faiz oranlarındaki düşüş, konut piyasasının toparlanmasını desteklemiştir. Ancak, faiz oranlarındaki düşüş hızının yavaşlaması, konut piyasasında gelecekteki büyüme oranlarını sınırlayabilecek bir faktör olarak öne çıkmaktadır. Hükümetin Ekim ayında açıkladığı bütçe, enflasyon üzerindeki etkileri nedeniyle piyasa üzerinde karmaşık bir etki yaratmıştır. Damga vergisi düzenlemeleri alıcıları piyasaya teşvik ederken, genel ekonomik belirsizlikler ve artan maliyetler, alıcılar için potansiyel engeller oluşturmuştur.

Birleşik Krallık konut ve kira piyasası, ekonomik ve yapısal zorlukların yanı sıra maliyet baskılarıyla şekillenmektedir. Hükümetin faiz politikaları ve konut sektörüne yönelik düzenlemeleri, piyasanın gelecekteki yönünü belirleyecektir. Özellikle arz-talep dengesinin yeniden sağlanması ve uygun fiyatlı konut üretimine yönelik reformların devreye alınması, piyasada sürdürülebilir bir büyümenin ön koşulu olarak değerlendirilmektedir. Birleşik Krallık konut piyasası, 2024 yılını olumlu bir performansla tamamlamış olsa da, 2025 yılında daha dengeli ve sürdürülebilir bir büyüme için yapısal çözümlere ihtiyaç duyulacaktır.

Comments