SEIS Programı

- A.Enes TEKCAN

- Nov 7, 2024

- 6 min read

Updated: Dec 27, 2024

Seed Enterprise Investment Scheme (SEIS), Birleşik Krallık'ta yer alan küçük, tohum aşamasındaki şirketlere finansal destek sağlamak amacıyla oluşturulmuş bir teşvik programıdır. SEIS, özellikle yeni ve yenilikçi işletmelerin erken aşamadaki sermaye ihtiyaçlarını karşılamak için tasarlanmıştır. 2012 yılında uygulamaya koyulan SEIS ile işletmelere yatırım yapan şirketlere ve şahıslara vergi indirimi avantajları sunarak ekonominin büyümesini ve girişimciliği teşvik etmek amaçlanmıştır.

SEIS'in temel avantajı, şirketlerin, normalde tohum aşaması fon toplaması zor olacak bir işletmeye bu imkânı sunmasıdır. SEIS'e uygun şirketler, program kapsamında toplamda 250.000 £'a kadar fon toplanabilmektedir.

SEIS finansmanının bir başka avantajı da, kredi SEIS yatırımcısına bağlı olmadığı sürece, alınan yatırımın herhangi bir üçüncü taraf kredisini geri ödemek için kullanılmasının engellenmemesidir. Kredinin aynı zamanda 'ticaret amacıyla' alınmış olması gerekir.

HMRC kurallarına göre SEIS hisseleri aracılığıyla toplanan fonların:

İşinizi büyütmek veya geliştirmek için kullanılması,

Yatırımcı için sermaye kaybı riski olması,

Başka bir işletmenin tamamını veya bir kısmını satın almak için kullanılmaması,

Yatırımdan veya daha sonra ise ticarete başladığınız tarihten itibaren 2 yıl içinde harcanması şartları aranmaktadır.

2020-2021 döneminde SEIS kapsamında yatırım toplayan şirket sayısı önceki yıl 2.070'e kıyasla 2.065'te neredeyse sabit kalmıştır. Ancak bu şirketlerin topladığı miktar, önceki dönemki 169 milyon £'a kıyasla %4 oranında bir artışla 175 milyon £'a yükselmiştir. Yine, aynı dönemde SEIS fonu toplayan yeni şirketlerin sayısı bir önceki döneme göre yaklaşık %3 artmıştır.

SEIS aracılığıyla 2020-2021 döneminde yatırım toplayan 2.065 firmanın %64’ü 50.000 £'un üzerinde yatırım toplamıştır. Şirketlerin yaklaşık %39 ise 100.000 £'un üzerinde yatırım almıştır. 2020-2021'de yalnızca “Bilgi ve İletişim” alanındaki şirketler 72 milyon £'luk yatırım toplamıştır; bu, toplam SEIS yatırımı miktarının %41'ini oluşturmuştur. Sonraki 3 büyük sektör ise toplamda %32’lik payla “Profesyonel, Bilimsel ve Teknik”, “Toptan ve Perakende Ticaret”, “İmalat” sektörleridir.

1. SEIS PROGRAMININ AVANTAJLARI

Gelir Vergisi indirimi

SEIS kapsamında yapılan yatırımlar, yatırımcılara gelir vergisi indirimi sağlar. Yatırımcılar, yatırım yaptıkları miktarın belirli bir yüzdesini (%50’ye kadar) gelir vergilerinden düşebilirler. Bu, yatırımın bir kısmının vergi avantajıyla desteklenmesini sağlar. Örneğin, SEIS'e uygun 100.000 £ tutarında bir yatırım yaparsanız, 50.000 £ tutarında Gelir Vergisi indirimi talep edebilirsiniz.

Sermaye Kazançları Vergisi indirimi

Hisseler en az 3 yıl süreyle elde tutulduğu sürece SEIS yatırımından elde edilen herhangi bir kazanca sermaye kazanç vergisi (Capital Gains Tax - CGT) uygulanmamaktadır. SEIS dışı bir şirkete yapılan yatırımdan elde edilen kazançlarda, kazançların SEIS'e uygun bir şirkete yeniden yatırılması durumunda %50 Sermaye Kazançları Vergisi (CGT) indirimi sağlanmaktadır.

Kayıp yardımı

SEIS hisseleri zararına satıldığında, Hisse Kaybı Giderme (Share Loss Relief) SEIS kuralları, zarar tutarını sermaye kazançlarından veya vergiye tabi gelirden düşülmesine olanak tanır.

Veraset Vergisi indirimi

SEIS hisseleri en az 2 yıl elde tutulduğu sürece miras vergisinden muaf olarak hak sahiplerine bırakılabilecektir. Yatırımcılar ilgili yatırım yılında SEIS kapsamında izin verilen maksimum tutarda (Nisan 2023 itibarıyla £200.000) yatırım yapmadığında, vergi indirimini bir önceki vergi yılına taşıyabilecektir.

2. YATIRIMCILAR İÇİN SEIS KURALLARI

SEIS'ten yararlanabilmek için yatırımcıların Birleşik Krallık vergi mükellefi olması gerekmektedir. Bir kişi, program kapsamında vergi yılı başına 200.000 £'a kadar yatırım yapabilir (Nisan 2023 öncesi 100.000£’idi). Yatırımcılar yatırım sürecinde yatırım yapılan şirket çalışanı olamazlar. SEIS’in aksine SEIS’te şirket direktörleri aynı zamanda yatırımcı da olabilir. Ancak, bir SEIS yatırımcısı şirketin toplam hisselerinin %30'undan fazlasına sahip olamaz ve normalde tasfiye tercihi sahibi olmaktan diskalifiye edilir. Ancak Adi Hisse Senetleri burada bir boşluk oluşturduğundan, yatırımcı sizden kendisine öncelik vermek için bunları ihraç etmenizi isteyebilir.

3. ŞİRKETLER İÇİN SEIS KURALLARI

SEIS orta ölçekli işletmeler için tasarlanmıştır. Programa hak kazanabilmek için şirketlerin:

Yeni bir ticari faaliyete başlamış olması,

HMRC’nin onay verdiği alanlarda faaliyet göstermesi,

Bankacılık, sigorta, borç verme, emlak, arsa veya emtia ticareti, hukuk veya muhasebe hizmetleri gibi alanlarda faaliyet gösteren firmalar SEIS kapsamında değerlendirilmemektedir.

Birleşik Krallık'ta kurulmuş olması,

Şirket Birleşik Krallık merkezli olmaması durumunda Birleşik Krallık Daimi Kuruluş Testini (UK Permanent Establishment Test) geçmesi gerekmektedir. Birleşik Krallık'a ait olmayan bir şirket, Birleşik Krallık'ta 'daimi işyerine' sahip olduğu sürece SEIS'te yer alabilir. Bu, şirketin aşağıdakilerden birine sahip olduğu anlamına gelir:

Birleşik Krallık'ta sabit bir iş yeri veya:

Şirket adına hareket eden Birleşik Krallık merkezli bir acente

Borsada listelenmemesi,

Başka bir şirkete ait olmaması veya başka bir şirket tarafından kontrol edilmemesi,

Şirketin son 3 yılda kurulmuş olması,

Hisseler ihraç edildiğinde brüt varlıklarının 350.000 £'un üzerinde olmaması,

Bir ortaklığa üye olmaması,

25’ten az kişinin istihdam edilmesi,

şartları aranmaktadır.

4. SERMAYE RİSKİ DURUMU

Sermaye Riski Durumu, HMRC'nin 2018'de uygulamaya koyduğu bir testtir. HMRC, şirketlerin bu testi nasıl geçeceği konusunda sabit bir değerlendirme süreci uygulamamakta, her şirketi başvuru özelinde değerlendirmektedir.

Şirketinize yapılan yatırımlar sermaye durumu riskini karşılamalıdır; bu şu anlama gelir:

Firmanız uzun vadede ticaretini büyütmeyi ve geliştirmeyi hedeflemelidir.

Yatırım, yatırımcıların sermayesi için bir risk oluşturmalıdır.

Büyüme ve gelişme, yatırımınızı geliriniz, müşteri tabanınız ve çalışan sayınız gibi konularda kullanacağınız anlamına gelmektedir. Şirketinizin büyümesi ve gelişmesi kalıcı olmalı ve yatırımcının sürekli desteğine bağlı olmamalıdır. Yatırım, yatırımcının net getiri olarak kazanması muhtemel sermayeden daha fazlasını kaybetme riski taşımalıdır. Değerlendirmelerde kesin bir sonuç alınacağı garanti olmadığı için şirketin başarılı olması durumunda bir yatırımcının alabileceği maksimum getiri dikkate alınmamaktadır.

Net getiri şunları içerir:

Temettü, faiz ödemeleri ve diğer ücretlerden elde edilen gelirler

Portföy değer artışı

Peşin vergi indirimi

Sermaye durumu riskini karşılayıp karşılamadığına karar verilirken, aşağıdaki değişkenlere bakılmaktadır:

Gelir kaynakları

Varlıklar

Yapı

Taşeronların kullanılması

Yatırım fırsatının pazarlanması

Diğer şirketlerle ilişkiler

Yatırımcı aşağıdaki hususları gerçekleştirmesi sonucu risk azaltıcı düzenlemeleri mevcutsa, sermaye durumu riskini karşılayamamaktadır:

Diğer yatırımcılara göre öncelik kazanmak

Yatırımlarını mümkün olan en kısa sürede çekebilmek

Diğer yatırımcıların yatırımını ilk önce kullanılması için yatırımları korumak

SEIS'e hak kazanmak için başvuru sahiplerinin HMRC değerlendirme sürecine odaklanması gerekmektedir. Yatırımcılar şirketin nasıl başarıya ulaşacağını görmek isterken, HMRC iş planı sürecinde olacak tüm riskleri görmek isteyecektir.

5. HİSSE İHRACI

İhraç edilen hisselerin bedelinin ihraç anında nakit olarak ödenmesi gerekmektedir. SEIS yatırımlarına yönelik hisselerin tam riskli adi hisse senetleri olması gerekir; bunlar:

Geri alınamaz

Varlıklar üzerinde hiçbir özel hak taşıyamaz.

İhraç edilen hisselerin temettü üzerinde sınırlı imtiyaz hakları olabilir. Ancak kâr payı alma haklarının birikmesine veya kâr payının değiştirilmesine izin verilemez.

Hisseleri ihraç edildiğinde aşağıdaki hususlara yönelik bir düzenleme olamaz:

Yatırımı garanti altına almak veya yatırımcıyı riskten korumak

Hisseleri yatırım dönemi sonunda veya yatırım dönemi sırasında satmak

Faaliyetlerinizi, yatırımcının planın amaçlamadığı şekilde faydalanmasına olanak tanıyacak şekilde yapılandırmak

Bir yatırımcının şirketine tekrar yatırım yaparak aynı zamanda vergi indirimi elde edebileceğiniz karşılıklı bir anlaşma yapmak

Vergiden kaçınmak amacıyla para toplamak - yatırımın gerçek bir ticari nedenden dolayı olması gerekir

6. SEIS ADVANCE ASSURANCE

Eğer girişiminiz için SEIS kapsamında fon toplamayı planlıyorsanız ilk adımınız SEIS Advance Assurance (AA) almak olmalıdır. AA, şirkette hiçbir değişiklik olmadığı ve HMRC'ye verdiğiniz bilgilerin yatırımcılara verdiğiniz bilgilerle tutarlı olduğu sürece, şirketinize yapılacak yatırımın muhtemelen SEIS vergi indirimine hak kazanacağına dair HMRC'nin resmi onayıdır.

Genel bir kural olarak, yatırımcılara açılmaya başlamadan en az bir ila iki ay öncesinde AA başvurusu yapılmalıdır. Bu, HMRC'ye başvurunuzu onaylaması için zaman tanıyacaktır

AA yatırımcıların karar aşamasındaki önemli etkenlerden biridir. AA başvurusuna aşağıdaki bilgilerin eklenmesi gerekmektedir:

Şirketinizin ticarete başladığı tarih

Daha önce yaptığınız SEIS yatırımlarının ayrıntıları

Finansal tahmin içeren üç yıllık iş planı

Sermaye durumu riskine yanıtınız

Genellikle bu kısa bir SWOT analizi olacaktır.

Daha önce Girişim Sermayesi Programı yatırımı almadıysanız en az bir potansiyel yatırımcının adı, adresi ve yapmayı planladığı yatırım tutarı

Güncel şirket banka ekstreleri veya hesapları

Mevcut şirket sözleşmesi ve esas sözleşmesi

Pitch Deck

Potansiyel yatırımcılara sunacağınız Deck’in aynısı olabilir.

Finansal tahmin

Başvuru tarihinizden itibaren üç yıllık tahmininizi sunarak, neden yatırıma ihtiyacınız olduğunu göstermelisiniz.

Önceki yatırımları veya hibeleri onaylayan belgeler

HMRC üzerinden SEIS Advance Assurance başvuruları yapılmaktadır. Ayrıntılı bilgi için Apply online for advance assurance.

7. SEIS UYUMLULUK BAŞVURUSU

Yatırım alındıktan ve SEIS hisseleri ihraç edildikten sonra uyumluluk bildirimi olan SEIS1 formu, doldurup HMRC'ye gönderilmesi gerekir. Bu onaylandıktan sonra yatırımcılara vergi indiriminden yararlanmak için ihtiyaç duydukları SEIS sertifikaları verilebilecektir. SEIS Uygunluğuna minimum 4 ay boyunca ticari faaliyet yaptıktan sonra başvurulabilir.

Uyumluluk başvurusunu şirket sekreteri, direktörü veya acentası yapabilir. Bir temsilciye şirket adına başvuru yapması için de yetki verilebilir. Bu temsilcinin şirket adına hareket etme hakkına sahip olduğunu teyit eden, son 3 aya ait imzalı bir mektup sunması gerekecektir.

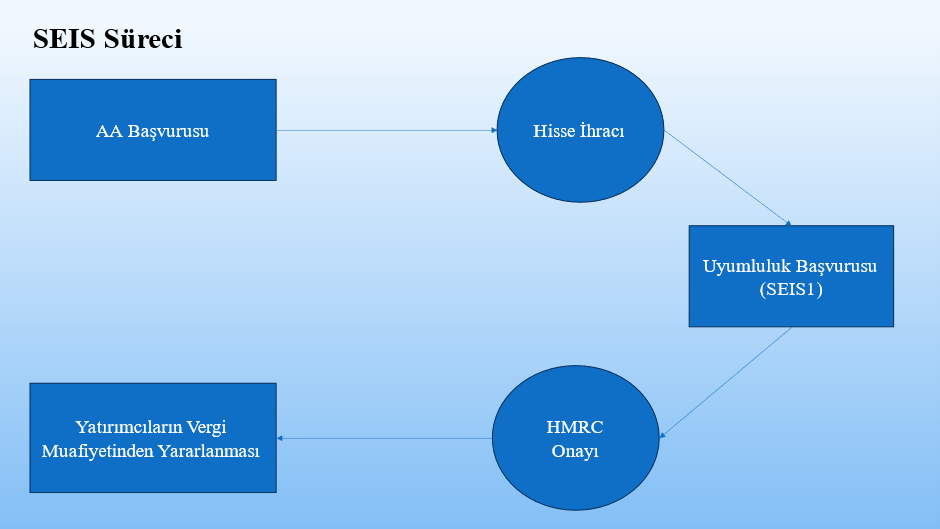

SEIS Süreci

A. SEIS1 formlarını HMRC'ye gönderin

Hisse ihracı.

Uyumluluk beyanı (SEIS1) başvurusu.

HMRC'ye gönderimi şeklinde olacaktır.

SEIS başvurusu ve HMRC’ye gönderim “Submit an Seed Enterprise Investment Scheme compliance statement (SEIS1) to HMRC” adresinden yapılmaktadır.

B. SEIS3 sertifikaları oluşturun

a. HMRC, SEIS1 formlarınızı aldığında size SEIS2 yetki numaranızı içeren bir SEIS2 formu gönderecektir. Bu SEIS2 numarasıyla SEIS3 sertifikalarını otomatik olarak oluşturabilirsiniz.

C. SEIS3 sertifikalarını yatırımcılarınızla paylaşın

8. SEIS & EIS KARŞILAŞTIRMA

SEIS ve EIS programları küçük ve orta ölçekli girişimlere yatırım yapan yatırımcılara vergi indirimi sağlamaktadır. SEIS ve EIS'in şirketler ve yatırımcılar için benzer kuralları ve faydaları vardır, ancak EIS biraz daha büyük şirketler içindir ve yatırımcılar için azaltılmış riski yansıtmaktadır.

EIS kriterlerinin SEIS ile karşılaştırılması şu şekildedir:

Yatırım Miktarı

EIS ile 12 milyon £'a kadar yatırım toplanabilir.

SEIS ile 250.000 £ (Nisan 2023'ten önce limit 150.000 £ idi)

Şirket Kuruluş Süresi

EIS için 7 yıldan az süredir ticaret yapılması gerekir

SEIS için 3 yıldır (Nisan 2023 öncesi 2 yıl)

Çalışan Sayısı

EIS için 250'den az çalışanın olması gerekir

SEIS için maksimum 25 çalışan

Brüt Varlık Limit

EIS için şirketin brüt varlıklarının 15 milyon £'dan fazla olmaması gerekir

SEIS için bu rakam 350.000 £ (Nisan 2023'ten önce 200.000 £ idi)

Gelir Vergisi indirimi

EIS yatırımcıları, yatırdıkları tutar karşılığında %30 Gelir Vergisi indirimi talebinde bulunabilirler.

SEIS için bu %50’dir

Sermaye Kazançları Vergisi indirimi

Yatırımcılar, hisselerini sattıktan 1 yıl öncesine veya 3 yıl sonrasına kadar maruz kalacakları Sermaye Kazançları Vergisi karşılığında, EIS kapsamında yatırdıkları tutarın %100'üne kadar erteleyebilirler.

SEIS için, yatırımcılar herhangi bir varlığı satarken CGT ödemek zorunda değildir ve bu kazancın tamamını veya bir kısmını SEIS'e uygun hisselere yatırım yapmak için kullanırlar. Ayrıca SEIS yatırımcıları yatırımlarının %50'si oranında CGT indiriminden de yararlanabiliyor.

Şirket yöneticileri

Şirketin ücretli yöneticisi olan bir yatırım, EIS için uygun değildir.

SEIS için şirket yöneticileri yatırım yapabilir ve SEIS vergi indiriminden yararlanabilirler.

9. BİRLEŞİK KRALLIK SEIS FONLARI

Birleşik Krallık'ta faaliyet gösteren aktif SEIS fonları, girişim sermayesi yatırımlarına olan talebi karşılamak ve inovatif projelere destek sağlamak amacıyla önemli bir rol oynamaktadır. Bu fonlar, yatırımcılara çeşitli sektörlerde fırsatlar sunarak girişimcilik ekosistemine katkı sağlamaktadır. Aşağıda, Birleşik Krallık’ta halihazırda aktif olan SEIS fonları paylaşılmıştır:

Comments